在Google上进行IPO的搜索量达到了至少16年来的最高水平。

彭博社:美国股市一直在发生着一件有趣的事情。 最近,当年轻公司的所有权从培育它们的机构转移到更广泛的投资公众手中时,它们的估值就翻了一番。

它发生得很快。 在前一天晚上与专业基金经理确定价格后,送餐服务DoorDash Inc.在周三公开亮相时飙升了86%。 软件公司C3.ai Inc.跳升120%。 一天后,Airbnb Inc.的市值翻了一倍多,这家家庭租赁公司的市值超过了1000亿美元。 2020年IPO股票指数回报率? 111%。

尽管首次发行股票常常是值得赞赏的场合,但今年却有所不同,首日涨势几乎是过去40年平均水平的三倍。 尽管美联储的刺激可能解释了其中的一些疯狂现象,但很难不考虑如今谁主导了公众交易:罗宾汉式的正当交易。

国家证券公司(National Securities Corp.)首席市场策略师阿特·霍根(Art Hogan)说:“毫无疑问,更大范围的散户投资者-斜杠交易商的出现正在改变市场。”似乎有整个亚文化背景的人遵循相同的原则,在社交媒体上互相交谈,并激发对个人问题的热情。 有时,这对任何人都没有根本意义。”

在寻找与类似市场情况的比较时,一些华尔街资深人士指出,个人最后一次从机构手中接管新上市公司的价格时:1990年代末的互联网泡沫。 尽管其中许多人在这一事件中致富,但泡沫破裂和持续多年的熊市却烧毁了更多人。 它在许多人心中提出了一个问题:今天是否正在发生类似现象? 措辞不同:谁是估值专家,是业余爱好者还是专业人士?

如今,个人投资者占股票交易量的五分之一,仅次于诸如做市商和高频交易者之类的基础设施提供商。 困在里面,他们对2020年的痴迷千姿百态,从航空公司和邮轮公司到破产公司和看涨期权。 现在是首次公开募股,发行新股成为炙手可热的新富人。

知情人士说,散户投资者推动了Airbnb早期活动的很大一部分。 在开始进行公开交易后不到24小时,该公司已经在Robinhood应用程序上破解了用户100种最受欢迎的股票清单。 在Fidelity Investments追踪的在线交易者中,DoorDash和Airbnb的股票立即跌入了最高订单排行榜。

在Google上,“首次公开招股”的搜索量达到了至少16年来的最高水平。 同时,投资者将创纪录数量的现金投入到追踪新上市公司的交易所交易基金中,Reddit的华尔街赌注论坛上的帖子显示“向ABNB注入22万美元。 在瓦尔哈拉见!!”

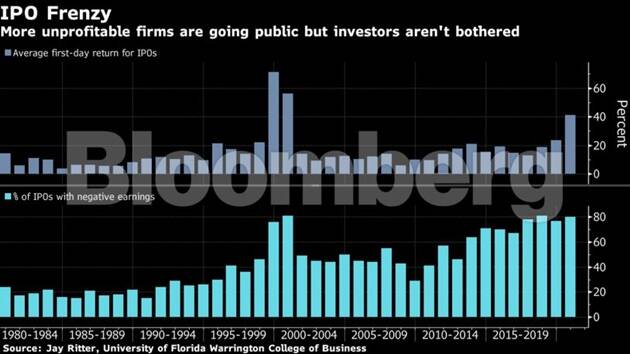

佛罗里达大学沃灵顿商学院金融学教授杰伊·里特(Jay Ritter)表示,2020年,运营公司IPO的平均首日收益为41%。

根据PrivCo和彭博社汇编的数据,在今年约有50家由私募股权投资支持并上市的公司中,它们的总价值在交易的第一天就比他们最新一轮的私募资金所显示的水平增长了660%。

定价与承诺

考虑一下Airbnb。 现在,Airbnb的市值约为1000亿美元,是其在大流行高峰时进行的债务融资所隐含的价值的五倍多。

如今,有理由认为,诸如风险投资公司和私募股权投资者之类的机构如今对估值以及设定IPO价格的投资银行家的看法可能不同于大众。 一个因素是流动性溢价,或者是公开发行股票后买卖股票的难易程度。 另一个问题是,在为IPO定价时,长期投资者可能会更倾向于考虑收益和竞争-似乎并不总是能够控制“股票总是上涨”的零售人群的标准。

Ritter说:“一些投资者决定根据基本面分析进行持有,试图找出Airbnb的真正价值。” “其他人正在关注这一点,但也在采取动力策略。 他们可能会说:“我认为他们被高估了,但我相信那个大傻瓜的理论。 我认为价格会更高,我可以稍后再卖给更大的傻瓜来出售我的股票。”

尽管如此,在华尔街的角落里仍然很难理解为什么DoorDash(例如,一家成立了七年,无利可图的食品交付公司,拥有成熟的竞争对手)应该看到其市值迅速膨胀至600亿美元,并且进行IPO交易—几乎是上一轮私募融资的四倍,并且比卡夫亨氏(Kraft Heinz Co.),万豪国际公司(Marriott International Inc.)和Twitter Inc.(Twitter Inc.)

“有气泡在继续吗? 今天很难得出一个合理的估值,它在公开市场上的估值应该比最近在私人市场上的估值高得多。” Ritter补充说。 “目前的估值以及其中一些公司存在错误。”

“使用常识”

这就是为什么荷兰公司(Holland&Co.)董事长迈克尔·霍兰(Michael Holland)不想参与诉讼的原因,他说,大量涌入DoorDash和Airbnb的投资者必将蒙受损失。

他在彭博广播电视台的一次采访中说:“您只需要运用常识并介入,然后说,’我们不会参与这种疯狂的行为。’”

与网络泡沫时期不同,有时运营历史不到一年的公司有时会上市,而如今的一秒钟的繁荣却出现在相对成熟的公司中,其发起人有很多年才能进行估值。 再说一次,也有类似的日子:很多人都在赔钱。

佛罗里达大学的里特(Ritter)表示,今年上市的公司中约有80%在首次公开募股前的12个月内没有盈利。 这比过去四十年中的任何时候都多,除了2000年和2018年。在那两年中,有81%的IPO出现负收益。

国家证券的霍根(Hogan)很好地记住了互联网泡沫,尽管他说现在和现在之间进行比较几乎太容易了,但是今天的估值和新发行的数量相比仍然相形见pale。 尽管如此,冒险的个人投资者还是很可能以类似的方式将股价竞标到平流层。

他说:“从历史上看,这往往很难结束,但就目前而言,这是野兽的天性。” “但是在2000年之后不久,才看到一批日间交易员类型逐渐消失,直到真正的今年3月和4月再次爆发时才真正回来。”