根据上周的新闻报道,政府已任命德勤华永有限公司为巴拉特石油公司(BPCL)战略出售的顾问。出售BPCL 53%的股份对于政府实现20财年1.05万亿卢比的撤资目标仍然至关重要。以目前的511.45卢比价格,股份出售可以卖出590亿卢比。

不过,政府表示,BPCL在Numaligarh Refinery Ltd(NRL)中61.6%的股份将转让给一家公共部门的石油公司,并且不会成为交易的一部分。即便如此,股权出售仍抱有很高的期望。

ICICI Securities Ltd.的分析师表示:“如果通过竞争性招标将BPCL(不包括其在NRL的股权)私有化,我们估计BPCL的价值为:1)₹488 /股,基于20倍FY20E EV / Ebitda, 2)每股630卢比,基于21财年EV / Ebitda的三倍;或3)每股946卢比,基于资产的估值,其中资产是根据最近的交易进行估值的,并且在根据印度斯坦石油公司精炼重置成本的情况下进行估值公司即将兴建的拉贾斯坦炼油厂。”

EV / Ebitda是对公司进行估值的一种方法。 EV是企业估值,Ebitda是未计利息,税项,折旧和摊销前的收益(衡量获利能力的标准)。

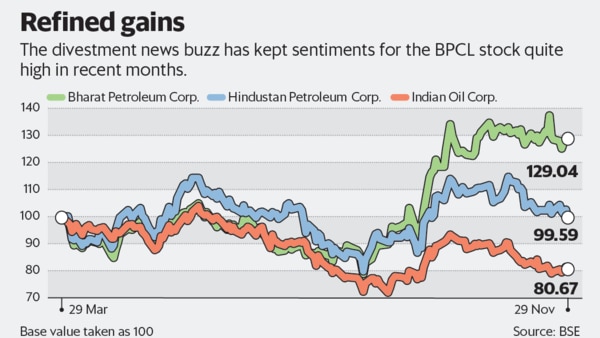

当然,尽管可以断定潜力很大,但可以公平地进行估值。新闻报道表明竞标兴趣很高。实际上,由于预期出售股份,BPCL的股价今年到目前为止已经上涨了40%。

一位不愿透露姓名的外国经纪公司的分析师表示:“对出价的乐观态度将使投资者至少在接下来的几个月内保持参与,直到明确为止。”

尽管BPCL可能获得的估值将在未来几个月中解散,但很大程度上还取决于政府计划如何执行出售过程。

“我们看到,BPCL分别有针对性地剥离在关键子公司,合资企业和投资中的控股权给政府带来了多种好处,这些资产与核心下游业务无关,例如巴拉特天然气资源有限公司(天然气合资企业的控股公司)和巴拉特石油资源有限公司,或具有独特的地域分布(例如NRL),或独立的炼油合资企业(例如Bharat Oman Refineries Ltd),” Kotak Institutional Equities的分析师在11月26日的报告中说。

Kotak报告补充说,如果BPCL将这些资产出售给其他热衷于在天然气,上游或炼油等特定行业扩大业务的公司,则政府可以实现更高的价值。这样,与公司所有不同部分的综合价值相比,它可以期望更好的估值。

最后,投标人将需要确保燃料的自由市场定价制度得以维持。去年,据报道,国有石油公司的投资者被要求牺牲市场利润以帮助降低零售市场的燃料成本,这让他们感到震惊。