「港股会迎来指数型牛市」,这是兴业证券全球首席策略分析师张忆东在一次演讲中的一个重要观点,也是笔者最关心的一个观点 。

张忆东的上述观点,来自兴业证券 2021 年度投资策略会上的演讲,涉及的问题很多,从美股到港股到 A 股都有,如果想了解详细完整的观点,可以看两篇推文。

第一篇是《【兴证张忆东团队】做多中国,港股牛市——2021 年度全球策略报告(简版)》,是张忆东相关报告的缩略版,但是图表依然很详实,很值得一读。

第二篇则是 「聪明投资者」 基于演讲做的摘要版《张忆东今天演讲:明年港股牛市,新经济龙头短期快跌为明年蓄势,中美博弈缓和利于价值重估》,更符合阅读习惯,还有音频可听。

下面,是笔者基于这两篇推文,摘取的我比较感兴趣的观点和图表与诸位分享。

因为围绕着经济复苏,全球股市投资风格开始价值回归,所以价值股占比比较大的恒指、恒生国企指数,它们的行情表现更受益一些。

相比美股和 A 股而言,港股的估值和盈利的匹配度更好。

明年中国经济复苏,港股基本面改善;另一方面,海外流动性相对宽松,海外的其他股市又面临着估值泡沫,或者说一些负利率的资产荒,对应的国内的流动性环境可能会比 2020 年相对弱一点,所以这样一来,港股这边的风景可能会更好一些。

预计AH 股溢价在 2021 年将会进一步的收敛,一改今年 7 月份之后严重跑输 A 股,也改变了从 2019 年中期之后,港股严重跑输全球新兴市场指数的这种逆势,风水轮流转,开始加速这种收敛。

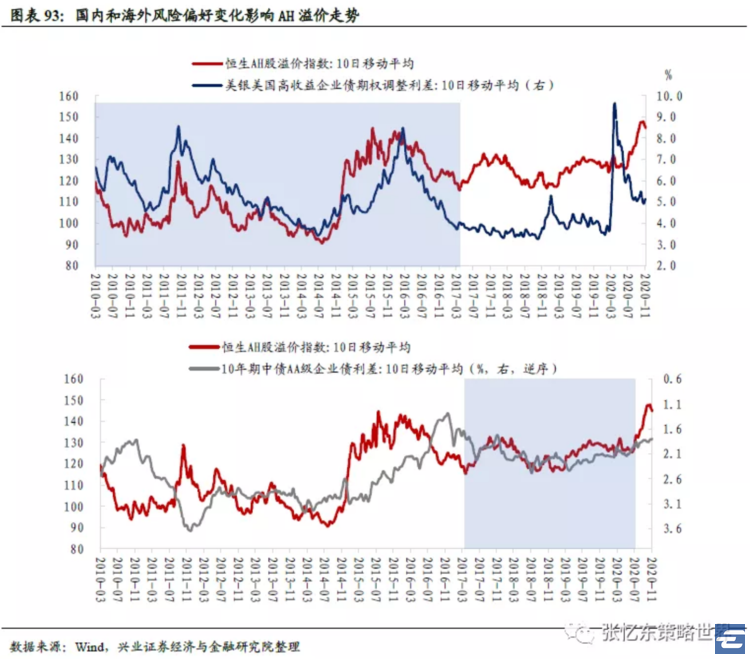

在 2010-2016 年,恒生 AH 股溢价受海外的利率和风险偏好相关性主导。我们用美国高收益债利差来刻画海外的风险偏好,可以发现当海外风险偏好下降时,AH 溢价大幅上升。

2017 年 – 2019 年,国内的利率和风险偏好变化成为 AH 溢价的主导力量,AH 股溢价在 15%-30% 的区间内窄幅波动。

随着沪深港通的大发展,北水对港股的影响越来越大,加上海外的风险偏好变化较 2010-2016 年明显收窄,美国高收益债利差较长时间处于低位。

2020 年自 7 月开始,AH 溢价的大幅攀升,并且恒生指数大幅跑输 MSCI 新兴市场指数,可以解释的是美国大选带来的不可控风险。

Earl 注:这句话,张忆东并没讲下去。

不过我的理解,既然大选不确定性因素没有了,容易受美国影响的港股也该恢复正常,继续跟着上图 AA 企业债利差走,也就是缩窄 AH 溢价。

对于港股而言,它是价值重估和新经济成长的双轮驱动的牛市,性价比更好。

特别是,新经济领域的一些互联网龙头公司,最近受到一些政策的拢动,在快速的调整,这是好事。

风险往往是涨出来的,经过了年底的整固,那么,明年传统价值和新兴成长就可以双轮驱动港股行情。

最后,投资机会,我就简单说一下,从第一条主线来说,明年上半年我们比较看好银行、保险、地产这些传统核心资产,立足于全球复苏共振、全球大类资产配置,这些资产将迎来价值重估。

第二条线,先进制造业,看好新能源车、光伏为代表的中国的先进制造业的龙头,长短皆宜。

第三条线,就是对于 TMT、消费、医药,要精选阿尔法,现在还是有点贵,当然从全球的角度来说,港股的性价比还可以。

互联网巨头短期经过了一次快速的调整,明年的动力会更大。

消费里边,可选消费受益于复苏会更明确。

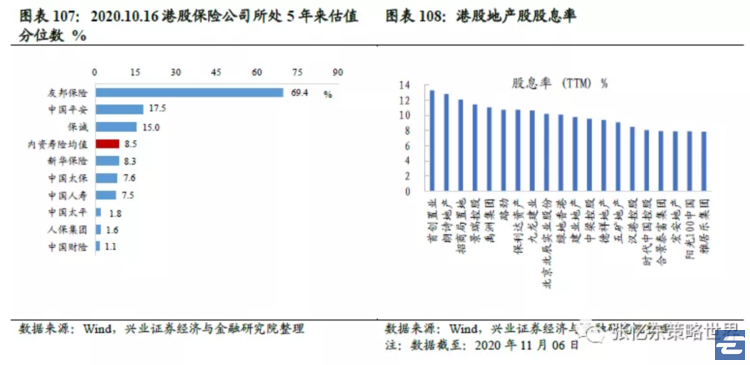

金融、地产的估值处于深度价值区间。港股内银股 PB 几乎都处于 2011 年以来的最低水平,股息率高于 6% 者众;内资险企的 PEV 或 PB 均值处于近五年后 6% 估值分位;港股地产重点公司平均估值为 2019A/2020 年的 5.2 倍 PE 和 2019 年平均股息收益率约为 6.6%。重估的转机来自全球经济复苏共振、资产荒的背景下,价值风格回归和全球资金再配置。

2020 年 11 月 13 日,有一只港股出现了一日游行情。

我说的是 SOHO 中国,起因是媒体报道高瓴张磊可能将其私有化,于是其股价起飞,一度上涨超过 40%。

当然,后面媒体又辟谣,说高瓴否认私有化,于是股价快速打回原形。

虽然 SOHO 中国股民而言,暂时是空欢喜,不过涨了 7% 左右。

但笔者觉得这倒未必是空穴来风。3 月的时候,路透社报道说国际资管巨头黑石考虑以 6 港元的价格私有化 SOHO 中国,只不过因为疫情而搁置。

而一度上涨 40% 的 SOHO 中国,当日最高价也不过 3.22 元,距离黑石当年的开价仍有相当的距离。

看看眼下 0.32 倍的市净率,即使不是黑石,不是高瓴,也可能是其他的机构出手来私有化。

其实 SOHO 中国的一日游,正是许多在港上市的内地传统行业企业的缩影,估值低到惨不忍睹的地方,满眼望去似乎都是践行价值投资的标的。

下表是我拉的,H 股中的银行股,可以看到除了招商银行一枝独秀,还有一个体面的估值,其他的都是惨不忍睹。

看着这个估值我就在想,哪怕不求成长性,买一点宇宙第一大行工商银行的 H 股拿着收息,每年 6% 的股息,也算是不错的买卖了——若是股价再回落点,能把股息飙升到 7% 就更好了。

当然胆大选择交通银行,或者是之前高管集体宣布要增持的中信银行,股息率就更高了。

如果不在乎股价短时波动,这收益宜人的很,若是在港股用 2% 不到的成本拆借资金来微微加杠杆,做一个增强收益的策略,或许从现金流角度更更美妙。

对于基民而言,如何押注张忆东说的港股指数型牛市?

最直接的,自然是 H 股ETF或联接。既有不受待见的银行股,也有腾讯、小米等新锐,兼顾了双轮。

如果偏好价值,那么之前提及的香港银行 LOF 也可以考虑,这属于放弃成长押注估值的选择。

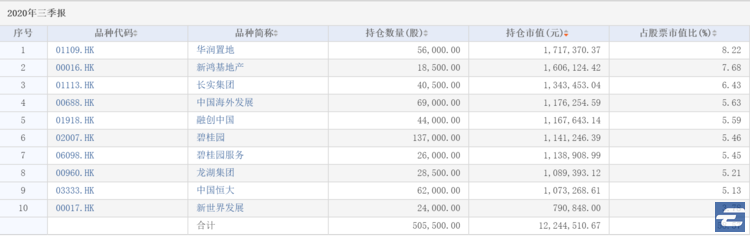

除了银行,还有一个泰康港股通地产指数基金,是一些可以通过港股通投资的地产企业,不局限于内资。

下面是最新的十大重仓股,可以看到新鸿基、长实也在其中。

可惜张忆东提及的那些股息率诱人的公司,权重往往都低得很甚至不在其中。

当然,要押注成长这段,就要考虑之前提到过的新经济 ETF,或者等待已经上报等待发行的恒生科技指数基金这类。

封面:Pexels 上的 Aleksandar Pasaric 拍摄的图片