数据显示,标准普尔500指数的市净率是有形账面价值的12倍以上,是创纪录的倍数。

数据显示,标准普尔500指数的市净率是有形账面价值的12倍以上,是创纪录的倍数。

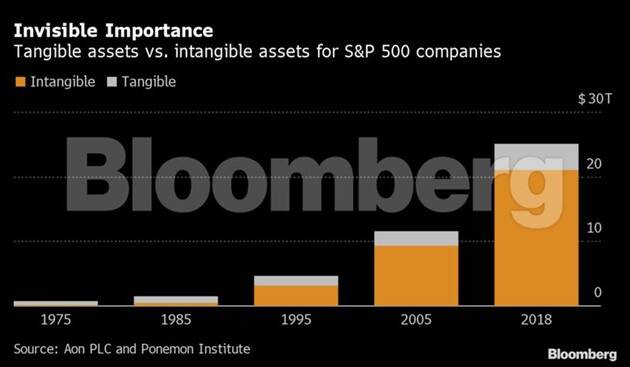

彭博社(Bloomberg):提取标普500指数中所有公司所拥有的全部实物资产,所有汽车,办公楼,工厂和商品,然后通过一次巨额出售将其全部出售,它们将产生的净额不会甚至达到该指数28万亿美元市值的20%。 剩下的大部分来自您看不见或无法计数的事物:算法,品牌和列表。

从广义上讲,这是一种新现象。 例如,早在1985年,在硅谷成为美国最大公司之前,有形资产往往接近市场价值的一半。

这种变化在2008年金融危机之后开始加剧,并在Covid-19锁定期间重新开始,随着诸如Google和Facebook之类的无形沉重公司的价值飞涨,而烟囱式股票却疲软。 对于那些担心诸如就业和不平等之类的人,所有这些都引起了深切关注。

纽约大学教授指出,无形资产的兴起有助于解释为什么许多美国工人最近都如此艰难,工资停滞不前,福利消失了,并且预示着这种下滑趋势可能会继续。巴鲁克列夫。

概括地说,这是对进入国会的大型科技公司的强烈反对的背后。 简而言之,这些资产不需要成群的工人像旧经济工人那样创建和维护它们。

因此,尽管人们对科技股的大流行加剧如何预示着泡沫必将破裂的担忧和担忧,但如果更大的担忧不是这样,该怎么办?

纽约大学商学院会计研究主任列夫说:“当人们考虑到这种日益严重的收入不平等时,其中很大一部分来自企业部门日益严重的不平等。” “那些成功的人都是巨大的成功。 而其他仍然雇用很多人的人真的无法摆脱这个陷阱。”

一方面,这完全是合理的。 股票投资者只是在期待并宣称这些公司在未来几年内产生收入流的能力。 从最初开始,工业创新就被归类为反人类,通常是错误的。 甚至术语都是糊涂的-在许多方面,将市场价值分配给有形和无形财产是一种判断。

尽管如此,包括列夫(Lev)在内的研究人员仍在加紧警告,他们担心Covid-19对经济和平等的影响。

举例来说,考虑一下像Adobe Inc.这样的公司,其程序改变了印刷业。 它的公式和算法如此有价值,以至于即使市值达2370亿美元,其硬而有形资产的价值却几乎没有。 Adobe雇用了超过22,000名员工,无论多少,但是这是技术浪潮的一部分,以某些标准来衡量,它使印刷业的就业人数减少了一半。 (Adobe发言人拒绝置评。)

如果您在这波浪潮中工作的一家公司,或者更好的是拥有一家,那么您的状况会很好。 Adobe的股票今年上涨了50%,这是科技股飙升的一部分,尽管经济衰退加剧,但科技股的总市值增加了2万亿美元。 对于其他所有人来说,这个消息并不那么好。 对此影响的一种宽松的思考方式是,尽管知识产权往往会创造出一小组富裕的工人,但它通常会取代大量的小时工。

哈佛大学肯尼迪学校高级研究员梅根·格林(Megan Greene)表示:“由于我们所有人都必须进入数字世界,因此很多投资都是无形的数字世界,这是有道理的。” “但是,这是以牺牲工人为代价的。 这场危机加速了很多事情,而这就是其中之一。”

尽管甚至专家对无形资产的构成也有不同的看法,有些人认为列夫的定义是宽松的,但诸如Facebook Inc.的广告平台,Netflix Inc.的客户算法和Amazon.com Inc.的用户之类的东西的价值却在扩大。现在,网络正引起人们的关注,其原因无非是解释了大流行时代的一个谜:股票市场的不可思议的弹性。

每当有人指出六到七支巨大的科技股以前所未有的方式统治标准普尔500指数时,它们在一定程度上描述了无形资产的主导地位。 Facebook和Alphabet Inc.等公司的集会活动是知识产权价值增长的关键方式。

研究中心Ponemon Institute和提供风险和保险的专业服务公司Aon Plc的报告显示,由于这些收益,标普500成员在2018年底持有无形资产超过21万亿美元,是2005年的两倍多。咨询。 这是有史以来标普500指数市值的84%。

可以肯定的是,并非每个人都购买这些数字,这些数字将那些不直接归因于标普500指数市值的有形资产视为无形资产。 “我获得了金融学的博士学位,而不是会计学的博士学位,但是我不确定我是否同意。” Purview Investments的首席执行官兼创始人,社会金融公司的高级顾问Linda Zhang说。表示愿意为将来的收入付款。 这种差异的一部分可以反映出有形资产和无形资产将来可以产生多少收益。 我不认为这种区别只是无形的。”

即使这样,市场从未以其硬资产的溢价交易。 彭博社汇编的数据显示,标准普尔500指数的市盈率是有形账面价值的12倍以上,是历史最高倍数。

尽管无形资产的溢价以前已经上升,尤其是在互联网泡沫时期,但鉴于知识产权现在产生的巨额收益,这种趋势变得更大,更根深蒂固。 像经济中的大多数事物一样,Covid-19正在放大它,根据谁可以在家工作而有和没有。 富人在市场上也越来越富裕:彭博资讯(Bloomberg Intelligence)的数据显示,随着股票反弹,最昂贵的公司的估值增长速度是其他公司的三倍。

在经济中,这一信号(市场对收益的渴望不是基于工厂和机械,而是基于想法)可以满足自己。 凯雷全球研究部主管杰森·托马斯(Jason Thomas)估计,目前针对无形资产的商业投资份额比金融危机期间增长了1 1/2倍,而金融危机本身就是无形资产超额投资的创纪录时期。组。

托马斯在上个月的一份报告中写道:“这类支出往往是出于渴望事半功倍的愿望。” “企业支出无形份额的过去增加与就业复苏缓慢有关。”

这是对劳动力市场仍然因关闭而沉迷的惨淡预测,美国将近有8%的人失业。 沃尔特迪斯尼公司和荷兰皇家壳牌公司等公司最近宣布了数千起裁员计划。 今年,整个银行业裁掉了近70,000个工作岗位。

经纪公司StoneX Group Inc.全球宏观策略主管文森特·德卢德(Vincent Deluard)表示,这种转变本质上是不平等的,因为它权衡了按定义定义需要更少人才的公司的报酬。 早在19世纪,资本主义就需要大量的有形投资,例如运河,水坝和铁路,这反过来又创造了就业机会。 现在的确很小。

“无形资产投资不会创造很多工作。 想想与银行相比的支付处理平台-拥有网络总是比拥有实体分支机构更好。 考虑一下社交媒体和报纸吧–拥有这个平台比生成它要好得多。” Deluard说。 “这是一次巨大的世俗变革,在世界各地创造了赢家和输家。”

更加专注于无形投资的经济复苏越来越多地遇到了劳动力市场反弹缓慢的情况。 在1980年代初期,由于无形投资支出增加了3.4%,就业人数恢复到之前的峰值仅用了不到30个月的时间。 从网络泡沫破灭开始,历时近50个月。 凯雷数据显示,金融危机后的劳动力市场复苏花了大约70个月的时间才能恢复到先前的水平,无形投资支出增长了创纪录的7.5%。

纽约大学列夫说,无形资产阻碍就业和其他增长措施的主要方式之一是其可扩展性。 价值完全源自配方的产品(如药物或软件)可以以最少的额外投资出售数百万次。

列夫说:“但是,如果考虑有形资产,实物资产,它们是不可扩展的。” “您每天只能在飞机上使用一次或两次。 您每天不能卖出5,000次相同的座位。”

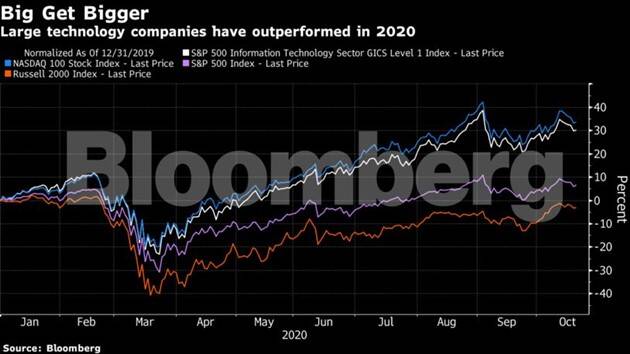

毫无疑问,今年股票市场更喜欢哪种模型。 投资者一直在屈服于自己,以奖励那些不重视人类的企业。 根据Deluard的分析,在人们呆在家里,数字能力较少的公司苦苦挣扎的时候,与无形资产相比,最不依赖员工的公司在2020年击败了劳动密集型企业,增幅为37个百分点。

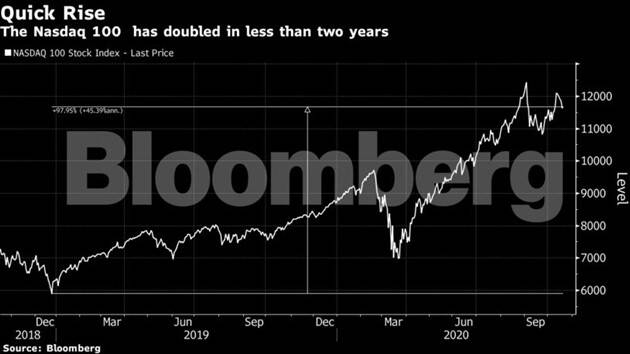

结果是,在某些情况下,已经庞大的公司规模扩大了一倍。 纳斯达克100指数今年上涨了34%,而小型罗素2000指数则下跌了3%,并且在不到两年的时间内几乎翻了一番。 根据怡安公司的报告,无形资产投资与市值之间存在明显的关联。

基于想法的公司的主导地位在2018年沸腾了,当时五家最大的公司首次使用Aon的定义从无形资产中获取了大部分价值:苹果,微软,亚马逊,Alphabet和Facebook。 自那以来,他们除了扩大市场规模外,什么也做不了,在锁定中抢占了市场份额,并将其权重推高至标普500的23%创纪录水平,接近纳斯达克100的一半。

与1985年相比,当时五个最大的公司是IBM公司,埃克森美孚公司,通用电气公司,斯伦贝谢NV和雪佛龙公司,这是拥有大量有形资产的大型公司。

根据纽约大学列夫分校的说法,无人资产价值的估计有些模糊,因为没人能预测未来。 例如,苹果专利的价值在某种程度上取决于中国继续允许iPhone制造商在其市场上自由销售的意愿。 不过,他估计,考虑到波动,标准普尔500指数价值中约有75%来自无形资产。

Moderna Inc.无形资产的价值在很大程度上取决于该生物技术公司开发和分配冠状病毒疫苗的能力。 考虑一下数学:Moderna的市值约为280亿美元,但该公司的有形账面价值(可在资产负债表上找到)不到12亿美元。 这意味着269亿美元,即Moderna市值的96%,来自无形资产。 今年,Moderna的股价飙升了265%。

会是一种时尚吗? 可以肯定的是,当有人听到“无形资产增长”作为证明股票飙升和高估值的理由时,他们就会想到互联网泡沫。 早在1999年,眼球和实地考察就成为了预先投资的投入,这一策略以有史以来最严重的破产之一告终。

Kingsview Investment Management的投资组合经理Paul Nolte表示:“您必须将估值固定在某种程度上,当讨论从收益,收入,利润率转变为任何指标时,我总是很紧张。” “现在,由于我们所处的形势,我们正在将该指标更改为其他指标,而所有这样做的目的就是证明高价是合理的。 对我来说,它变得更像泡沫了。”

但是,诺尔特(Nolte)承认,现在和现在之间存在一个关键的区别-当今的宠儿大型公司创造了数十亿美元的利润。 对于一些投资者来说,没有什么明显的理由可以改变他们的优势。

美国银行研究投资委员会负责人贾里德·伍德德(Jared Woodard)表示:“令人惊讶的是,长期无形资产,矮小的人如此成功的交易-不仅在今年,而且已经有一段时间了。” “目前,我们的经济结构可以奖励这些轻资产商业模式。”