在长期稳定且非常低的利率之后,由于波动率重新回到美国利率市场,也许最受关注的美国金融基准-联邦基金目标利率-吸引了交易员的大量新关注。

联邦基金(FF)的期货每个月结算为每日有效联邦基金利率减去100的简单平均值。期货合约使公司能够对冲短期利率或表达对美联储可能行进方向的看法。

考虑到美联储将新的经济数据纳入每次会议的结果,具有更长期限的FF合约还允许市场参与者对存在较大不确定性的一年采取行动,这一观点要早得多。

管理利率风险

在全球金融危机后长期利率稳定之后,目标范围为0-0.25%,美联储宣布在2015年至2019年之间连续九次上调利率,然后在2019年秋季下调利率。

这段时期中央银行活动增加,导致对交易和对冲联邦基金期货的兴趣大为恢复。

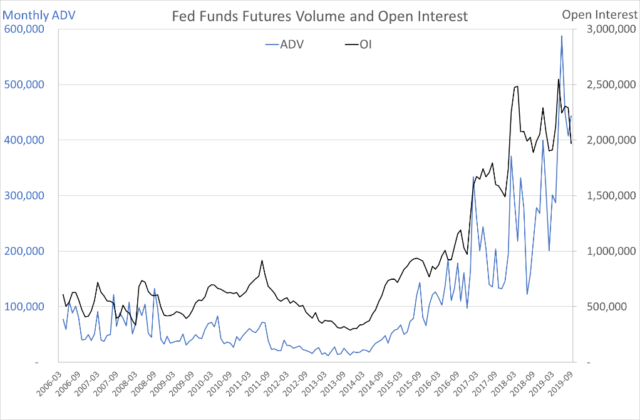

交易量和未平仓量急剧上升,利率变化之前出现明显的峰值。即使与低息时代最活跃的时期相比,交易量和未平仓头寸均增加了约五倍。在2019年,平均每日交易量已达到近40万份合约,未平仓合约约为220万份。使用4167美元的合同乘数,这些数字分别代表约16亿美元和90亿美元的名义敞口。

参与三人组

交易量的增长不仅仅是集中在一些非常大的参与者中,而是来自新的参与者和规模较小的参与者,随着时间的推移他们增加了持股量。

CFTC追踪的大型未平仓持有人数量显示,自经济衰退以来,持有可报告期货头寸的交易对手数量增加了一倍以上。与2013年左右的零利率环境相比,它们的深度增加了两倍多。

预测能力

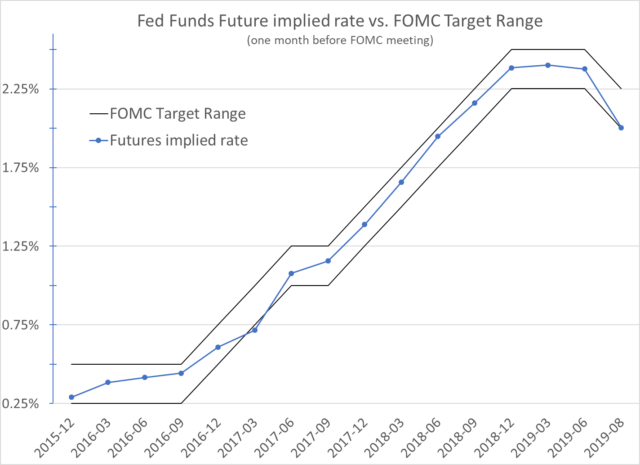

一些市场参与者还将联邦基金期货的价格信号用作FOMC可能的利率决策的预测信号。将美联储会议前四周观察到的近月美联储期货价格与会议后的美联储目标利率进行比较,表明期货市场是一个相对准确的指导。

在截至2019年9月的最后15次会议上,联邦基金期货的平均价格与目标利率相差约两个基点,当定期发生50-75个基点的波动时,最大差异为11个基点。这两个异常值出现在2008年1月和2008年10月,当时美联储紧急削减了这两个月的总计125和100个基点。

一个月的期货价格预期不会出现周期外或大于标准降息幅度,但是在每次非计划降息后,期货价格会迅速重新定价以包括新的预期,降落在已实现目标利率的10个基点内。

交易量的增加和对联邦基金期货的参与似乎增加了纳入价格发现的观点范围,从而增强了其预测能力。但是无论原因如何,美联储期货都是短期利率对冲的有效工具。

在人们对美联储将在何处或不将其目标利率上调至预期的时刻,这使其成为追随金融市场的任何人的关键晴雨表。

-由Owain Johnson和Bobby Timberlake撰写

了解有关国债期货交易者工具和资源的更多信息。