高盛(Goldman Sachs)分析师在给客户的每周报告中称,债券被评为BBB信用等级的美国公司数量正在上升,被评级为“垃圾”的风险也在增加,因为它们报告利润微薄且收入增长较低。

尽管高盛分析师预计不会出现大量降级令美国公司垂涎的投资级评级,但他们可以指出“明确迹象”表明BBB评级的公司在2019年上半年出现了恶化。

“这种观点的关键是,2019年上半年投资级借款人的收入增长和利润率显着下降,”我们认为,这增加了被动再杠杆化的风险,尤其是在定价疲弱的行业中权力”,由Lotfi Karoui领导的高盛分析师团队警告说。

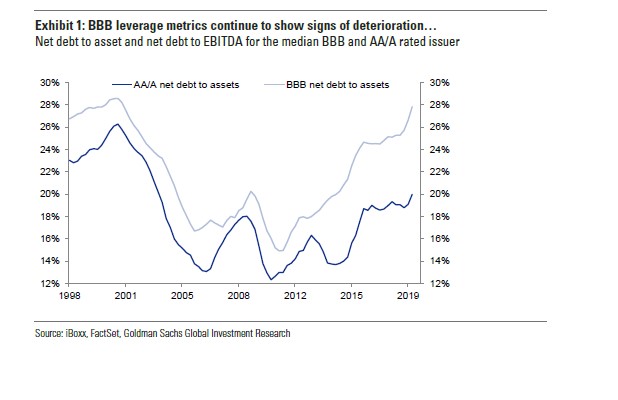

该图显示了关键负债指标的净债务与资产比率,在受到全球金融危机影响后跌至16%以下之后,今年被BBB评级的公司攀升至近28%。

高盛BBB杠杆率持续攀升

高盛BBB杠杆率持续攀升

资产负债率高的公司最终可能会缺乏现金,或者面临履行债务义务的问题。

本周,拥有178年历史的英国旅游公司托马斯·库克(Thomas Cook)在债务和盈利挑战的重压下倒闭。它的价值比一年前增加了18.5亿英镑(23亿美元)。

一段时间以来,投资者,分析师和监管机构一直在准备好应对第二季度公司债务激增带来的影响,公司债务激增达到9.4万亿美元。

美联储(Federal Reserve)州长莱尔·布雷纳德(Lael Brainard)本周在担忧中大声疾呼,警告说:“公司债务市场的过多可能加剧不利冲击,并导致失业。”华盛顿特区

标普全球评级(S&P Global Ratings)的数据显示,截至5月,约有3.2万亿美元的美国公司债券具有BBB评级,是投机级公司债券部门的2.5倍。

在投资者中,最主要的担忧是,信用评级机构在近几年表现出宽大处理之后,可能会开始镇压在减少债务方面进展缓慢的公司。

他们担心的是,一个降级周期,就像十年前全球金融危机爆发时在抵押债券中所看到的那样,可能导致需要持有投资级资产的投资者被迫抛售,并且大量纸浆砸向了美国。较小的垃圾债券市场。

为此,投资者一直密切关注福特汽车公司-0.66%的发展,该公司在9月被穆迪投资者服务公司(Moody's Investors Service)降级为Ba1,即“垃圾”的首行。该评级机构指出,福特计划在其多年的,超过110亿美元的重组计划中,其盈利和现金产生潜力不佳,这是其降低评级理由的一部分。

尽管这家美国卡车制造商目前有350亿美元的债务符合投资级债券指数的条件,但如果它被标普或惠誉第二次下调评级,情况将有所改变。

同时,企业借款人似乎注意到市场的动荡,尤其是在9月,当时一批债券发行人抓住了今天的超低利率,偿还了通常更昂贵的旧债。

另请参阅:这就是为什么公司债务投资者可能希望将福特的评级下调为“垃圾”

相关话题

- 美国股票

- 市场

- 纽约证券交易所

- 纳斯达克