本月美国国债收益率的大幅上涨似乎给以前受益于今年债券市场反弹的趋势交易者造成了痛苦。

大宗商品交易顾问和其他在价格趋势延续下跌和上涨的玩家已经充分利用了今年迄今为止债券市场的反弹,尽管更多持怀疑态度的分析师认为,考虑到美国经济,美国国债收益率大幅下挫是不可持续的稳定但增长缓慢。收益率和债务价格走势相反。

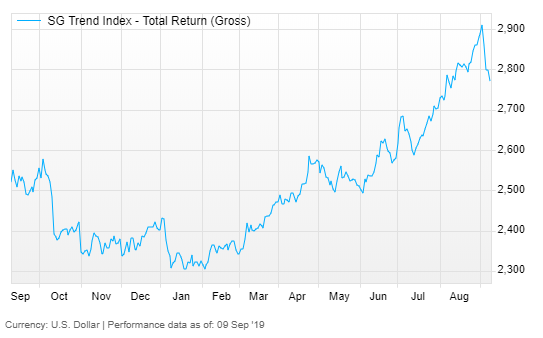

但下图显示,近期政府债券收益率飙升已经伤害了这些计算机驱动的投资者,这些投资者纷纷涌入财政部和欧洲政府债券期货的多头头寸。

该图表显示SG趋势指数自上周二以来下跌4.8%,今年仍然上涨15%。该指数追踪采用趋势跟踪技术的商品交易顾问的表现。

30年期国债收益率TMUBMUSD30Y,+ 0.16%从8月14日创下的历史低点1.90%上涨约30个基点,而10年期收益率TMUBMUSD10Y,+ 0.55%也从其多年低点上升至1.43 Tradeweb数据显示,以约为30个基点的交易价格为1.73%。

尽管如此,两个期限的收益率从年初开始大幅下降。

此举是在本周股市大幅下挫的情况下,由于投资者纷纷投入以前留下的价值股票,因此势头导致股价急剧下跌。

请参阅:这种债券市场策略今年在负收益率的海洋中回报超过30%

一些分析师在今年早些时候警告称,动量交易者有一种超越自己的习惯,并可能成为债券市场发展的催化剂。

摩根大通的Nikolaos Panigirtzoglou在7月份的一份报告中似乎预计将出现抛售,预计商品交易顾问和其他对所谓风险价值指标(VaR)敏感的对冲基金可能会被迫回滚看涨长期财政部和欧洲政府债券期货的头寸。

这些投资者确保其交易头寸显示稳定的风险价值指标,即其头寸规模的波动性。这意味着当波动率较低时,投资者会承担更大的风险和越来越多的杠杆头寸,而当波动性很高时,投资者的杠杆率会降低。

当市场开始变得不稳定时,商品交易顾问可能被迫放松政府债券的多头头寸,引发其他VaR敏感交易者进一步抛售的反馈循环。总体效应是债券收益率急剧攀升,可能缺乏明显的驱动力,例如经济状况的变化或对央行政策的预期转变。

阅读:摩根大通表示债券市场反弹面临2013年和2016年的“发脾气”风险

相关话题

- 美国股票

- 市场

- 纽约证券交易所

- 纳斯达克