孟买:“年轻人很幸运,因为他们将继承国债,”美国前总统赫伯特·胡佛(Herbert Hoover)在大萧条时期曾说过,当时美国国债约为350亿美元。 62岁的Mukesh Dhirubhai Ambani是信实工业有限公司(RIL)的董事长兼董事总经理,他似乎在说年轻人是幸运的,因为他们不会继承RIL的债务。

看起来下一代Ambanis将会处理更少的债务。 “我们有一个非常明确的路线图,即在未来18个月内成为零净债务公司,即到2021年3月31日,”Ambani在上个月的RIL年度股东大会(AGM)中表示。他还建议资本支出将该公司在过去五年中的投资价值达5.4万亿美元。

战略的这种极端转变导致人们担心6.23万亿的石油对零售集团在即将到来的经济放缓之前正在对冲其赌注。但正如Kotak证券有限公司机构股票的医学博士和联席负责人Sanjeev Prasad所说,“将RIL近期的资产出售和剥离与任何即将到来的经济放缓的某种准备联系起来是没有意义的;公司的这些举措远比任何经济放缓都长得多。“

那么,是什么给出的?安巴尼的AGM演讲似乎针对的是投资者和贷款人,他们对公司债务的规模提出质疑。事实上,RIL的陈述几乎相当于对其债务的指导,这是过去一直不愿做的事情。与此同时宣布与沙特阿美公司达成一项大型交易,以约150亿美元的价格出售其炼油和石化业务的20%股权。

“这种清晰的沟通及其引导零售和电信战略合作伙伴以及房地产货币化的开放性表明,该公司希望消除近期在一些投资者,贷款人和评级机构中对其杠杆率的担忧,以及印度股票研究负责人,Jefferies India Pvt。有限公司的Somshankar Sinha表示,RIL没有回复Mint发来的电子邮件调查问卷。

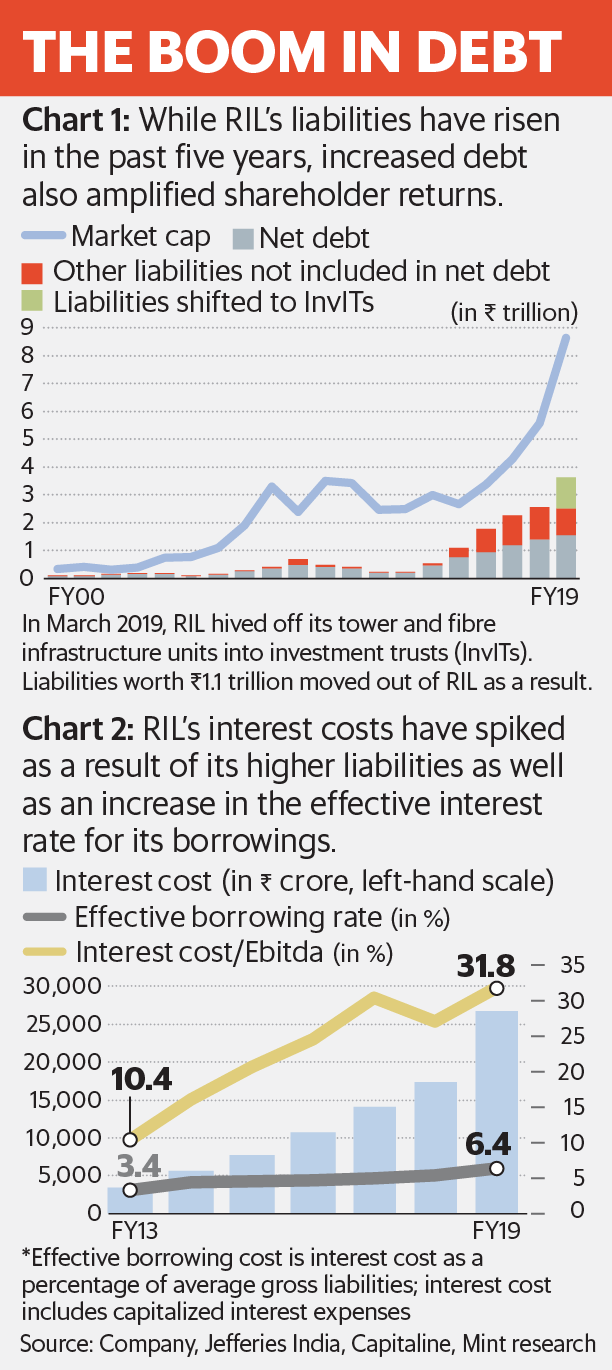

债务的另一面

在5月1日至8月9日期间,在股东周年大会前夕,RIL股价下跌16.6%至₹1,162.1,远高于Nifty 50指数下跌5.4%。 RIL的股票周四收于₹1,198.60 NSE。股东首要关注的是公司债务上升。如图1所示,债务有助于放大RIL过去对股东的回报。但债务水平似乎已达到临界点,收益递减规律开始发挥作用。

当一些分析师公布他们自己对RIL负债的估计时,这些担忧变得更加复杂,这些估计远高于报告的数字。 RIL报告的净债务(216亿美元或1.54万亿美元)与分析师对其债务的估计存在差异,因为后者增加了一些其他负债,例如供应商的会费,而公司则将其排除在外,因为这些不是'有息贷款。然而,分析师认为,异常长的信贷期意味着某种结构性融资交易,其中利息成本可能不明显。

瑞士信贷证券(印度)私人有限公司的分析师领先于股东周年大会。有限公司增加了其他措施,如来自客户的预付款和来自原油供应商的部分信贷,并在2019年3月提出了高达650亿美元的净负债数字。此后,经纪商大幅降低了对RIL债务的估计。但即使在股东周年大会之后,像杰富瑞印度公司这样的许多分析师仍在努力估计约350亿美元。

根据穆迪的计算,尽管股东周年大会上的资产出售公告将导致该比率下降至约两倍。评级机构追踪评估RIL下行评级压力的信贷指标包括调整后净负债与Ebitda比率增加三倍以上。将该比率降至两倍以下将有助于提升评级。

由于存在大量不同的债务估计,并且由于担忧导致RIL股票表现不佳,因此必须平息这些疑虑。

归咎于Jio

在FY01和2014财年之间,RIL的净债务大部分徘徊在₹10,000千万卢比和₹50,000千万的范围内,Jefferies的数据显示。在过去五年中,债务呈指数增长,主要得益于该公司对电信部门Reliance Jio Infocomm Ltd.的巨额投资。在FY19,就在公司将负债价值1.1万亿美元转移到两个独立的基础设施投资信托基金(InvITs)之前,其净负债已上升至3.63万亿美元。其中,在塔楼和光纤基础设施业务发展之前,Jio的净负债约为2.1万亿美元。

这不仅导致净负债比例如Ebitda的净债务激增,而且还导致利息成本激增。五年前,RIL的利息成本,包括资本化支出,占公司Ebitda的16%;他们现在已升至32%。当然,债务也推动了Jio的大量投资和增长。经过多年表现不佳,自公司宣布将于2017年2月收取其Jio移动宽带服务用户以来,RIL股价已上涨约130%。

在推出不到三年的时间里,Jio在收入市场份额方面取得了明显的市场领导地位。然而,Jio对其大量资本的回报却很糟糕。在FY19,该电信部门报告的息税前利润(Ebit)为8700亿卢比,这转化为资本回报率仅为3.2%左右。今年早些时候,香港分析师桑福德C.伯恩斯坦公司(Sanford C. Bernstein&Co。)表示如果对盈利和亏损账户进行一定程度的调整,他们表示Jio可能在19财年报告的损失高达21亿美元。他们强调的调整是针对公司会计中的非标准折旧指标,以及向Jio客户提供的手机补贴,这些客户停放在另一家集团公司。据经纪人称,这些成本被低估了。

但就像计算RIL的净债务一样,Jio的净利润计算是公司与一些分析师之间存在很多分歧的领域。为了简单起见,一些分析师遵循一个相当简单的标准来评估Jio的经营业绩,即检查公司的现金流。毕竟,现金是王道。事实证明,Reliance Jio的年度报告显示,在过去的两个财年中,它分别焚烧了价值46,000千万卢比和41,000千万卢比的现金。 Jio在FY19的资本支出为67,000千万卢比。难怪自己的债务和其母公司的债务一直在上涨。

当然,好消息是公司已经表示它已接近其最大资本支出周期的末期。但由于杯子和唇部之间经常出现滑动,因此Jio的资本支出和杠杆率下降到何种程度还有待观察。

InvITs开局

Jio的大部分负债已转移到两个InvIT,这将独立管理。该公司已经在Brookfield Infrastructure找到了一位投资者,同时正在寻找更多的投资者以及这些基础设施资产的租户。但由于基础设施不再被安置在公司内部,Jio现在将向这些被剥离的基础设施单元支付租赁费用。

这意味着租赁租赁形式的运营支出将会增加。事实上,分析师认为这可能与减少与负债相关的融资成本的节约程度几乎相同。

“InVIT结构的价值增长将取决于特殊用途车辆(SPV)的非Jio外部收入。创建SPV和InVIT本身并不能创造价值,“Kotak Institutional Equities的分析师在Jio的FY19收益报告中写道。虽然RIL仍然乐观地寻找外部租户的塔楼和光纤基础设施,但一些分析师对此持怀疑态度。例如,拥有Bharti Airtel有限公司或沃达丰创意有限公司作为客户的业务意味着两家竞争对手将有效地补贴Reliance Jio,这反过来可能会对主流电信业务造成更大的伤害。

更重要的是,即使在划掉资本密集型基础设施部门后,Jio仍然在6月季度的资本支出上花费了8,500英镑。现在所有的目光都集中在RIL第二季度业绩预告中,看看资本支出是否确实正在减少,正如股东周年大会所建议的那样。

然后是Jio的5G计划的神秘面纱。就目前情况而言,政府仍然希望通过此频段的频谱拍卖获得一笔财富,而Jio的出价意味着资本支出将在未来一段时间内保持高位。 Reliance Retail Ltd的在线到线下计划如何影响该集团的资本支出还有待观察。

但如果资本支出确实减少,并且由于Jio预计将在2021年达到其规定的5亿用户目标,该公司很可能会开始产生更高的现金流。当然,其他收入来源,如固定宽带宽带尚未发挥作用,而这些将在资本支出强度预期降低的时候开始产生。但Jio和RIL的大规模估值似乎已经抓住了其中一些上涨空间。

更大的图景

在过去几年中,RIL增加了对国内经济零售,消费部分的投资,同时减少了批发部分业务的风险。向Aramco出售股权是整体情况的一部分。 “这实质上是为了减少对公司旧业务的曝光,并更加关注新的和面向未来的业务,如数字解决方案和有组织的零售业。人们似乎已经意识到,随着向电动汽车的转变,对石油的需求可能会在长期内出现结构性下滑,“普拉萨德说。

值得注意的是,在该公司迄今为止已经出售股份的业务中,例如页岩,炼油和石化产品,其中大部分风险都与海外市场有关。 “对于海外市场而言,RIL的举动也被视为对国内经济的一种增强赌注,”Jefferies的Sinha表示。

毫无疑问,Aramco交易和其他去杠杆化步骤将为RIL释放大量资源。在年度股东大会上,Ambani还谈到了在Reliance Jio和Reliance Retail引入战略和金融投资者的问题。至于这些单位的首次公开发行,该公司设定了长达五年的时间框架,这有点令人意外,因为有报道称早些时候上市。

当然,由于RIL经常使用“高债务,高现金”策略,它可能会保留部分债务并保持高现金水平以保持其投资选择开放。