作者:Eli Inkrot

当你谈论股息支付公司(特别是股息增长)时,你可能会想到正常的人物 – 可口可乐(KO),强生公司(JNJ)和宝洁公司(PG)世界的。

您会想到多年来不仅支付而且还增加股息的大公司。然后其他公司 – 较小的公司或股息增长较短的公司 – 很容易被遗忘。

坦率地说,这可能是股息投资者非常合理的关注点。如果您只专注于几十年来增加支出的公司,那么您就有可能将您的关注范围缩小到最高质量的业务。这种策略并不能保证成功,但它肯定会引导你走向正确的方向。

然而,我认为,通常还有其他感兴趣的领域 – 在典型的红利贵族或红利国王之外 – 同样具有吸引力。

我想谈谈这篇文章的公司是JPMorgan Chase&Co。(JPM)。

资料来源:摩根大通投资者关系部

摩根大通在相当一段时间内实现了长期和令人印象深刻的股息增长……

然后是金融危机,曾经0.38美元的季度股息被削减到0.05美元。对于依赖该证券的现金股息的收益投资者而言,这不会是好消息。仅从这一事实来看,很容易将此安全性写下来。

但是,在谈到今天的情况之前,我想先说几点。

首先,股息被有效“强迫”削减。这对退休人员的股息并没有太多的安慰,但有趣的是,摩根大通有能力继续支付,但该公司面临监管机构。

接下来,经常遇到困难的时候往往是非常好的投资期。

最后,由于季度股息为0.44美元,之前的标志现已恢复,实际上更高。

所以,让我们保持开放的心态,思考一下未来。

银行成为公用事业:行业概况

首先,我想谈谈整个行业。很多人担心大型银行机构变得更像公用事业。由于监管加强,包括更高的资本要求,投资者预计银行的增长速度将低于我们习惯看到的速度。

细节有点复杂,但逻辑很简单。银行通过借出资本(以及其他服务)来赚钱。他们通过收取的利息(想想抵押贷款)和他们必须支付的利息(想想CD)之间的差额赚取利润。此外,银行能够利用杠杆来增加它们产生的回报。

风险较高的银行在经济不景气时的杠杆率越高。因此,新法规要求银行持有更多资本并降低其杠杆率。因此,与十年前相比,他们能够产生的回报肯定会更低。

这是一个真正的可能性,应该适当考虑。然而,这并不是说这种命运已经是一成不变的。例如,虽然监管无疑可能成为逆风,但未来利率上升的可能性可能是顺风。这些项目可能会净出来,从而导致合理的增长。

简而言之,对于一般的银行业,我期待两件事。其一,您通常会预期银行会因新指引而更加安全。对你来说并不“安全”,但至少更好地资本化并能够承担下一次危机。其次,我预计公司的未来增长率将与过去的水平相当甚至略低。

现在我想特别转到摩根大通。

摩根大通商业

摩根大通首席执行官杰米戴蒙最近的股东信函总结了这项业务。股东函中的沟通水平高于大多数公司的沟通水平。

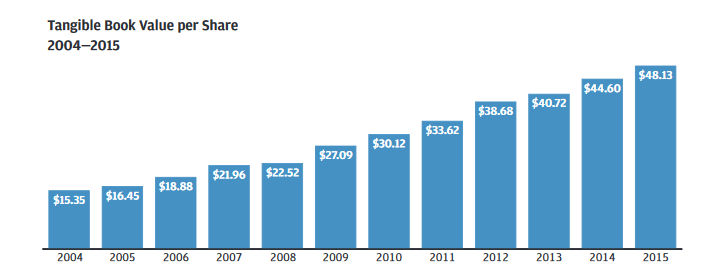

下图显示了摩根大通在过去十年中如何继续蓬勃发展 – 尽管经济大萧条:

请记住,增加监管会导致增长放缓的可能性; 那是消极的。积极的是,你也“迫使”银行变得更强大。

这是一封特别有说服力的交流,信中有问答:

问题: “你说你有一个”堡垒资产负债表。“这是什么意思?你能不时处理世界各地似乎发生的极端压力吗?“

回答: “自经济大萧条以来,几乎每年都会改善几乎所有的财务实力,包括许多新的财务实力。值得注意的是,作为一个起点,在2008年和2009年最糟糕的时期,摩根大通做得非常好 – 我们从未亏钱,我们继续为客户服务,我们有足够的资金和能力购买和整合贝尔斯登和华盛顿互惠银行。“

我认为这是一个重要的起点。

我们谈论银行并发生金融危机的想法很容易被包裹起来。或者股息被大幅削减,股价基本上减半。

然而,在所有这一切中,每个季度,摩根大通仍在盈利。当然,利润确实大幅下降,但从来没有像公司那样处于危险之中。

我的一句话是:

“一家不赚钱的企业不会长期称自己为企业。”

那有一个必然结果:

“如果继续创造利润,就很难破产。”

如果你继续创造利润,很难破产

当然有很多担忧,但摩根大通作为一个持续关注的问题仍然稳定。同样重要的是,如果公司仍能在最糟糕的时期创造利润,那么它会让您了解在更好的时期可能会有什么。

稍后在股东信中,Jamie Dimon补充了以下有关每年进行的综合资本分析和审查(CCAR)的信息:

“我们要承受的损失是巨大的。如果发生亏损,我们拥有大量资金来维持我们的利益。将假设的极端损失与我们为此目的所拥有的资本进行比较是有益的。“

“仅摩根大通就有足够的损失吸收资源来承担CCAR承担的美国31家最大银行的所有损失。由于监管和更高的资本,美国的大型银行要强得多。即使任何一家银行可能失败,在我看来,几乎没有多米诺骨牌效应的可能性。我们的股东应该明白,虽然大型银行彼此之间有很大的业务往来,但他们并没有直接向其他银行提供大量信贷。当他们交易衍生品时,他们每天都会按市价计价并贴上抵押品。“

在我看来,显然在杰米戴蒙看来,摩根大通已经成为一个更强大的公司。现在让我们专门考虑安全性,牢记上述信息。

在以下部分中,我想谈谈五个基本领域:

- 盈利增长

- 红利

- 分享回购

- 计价

- 股息和股票回购后剩下的是什么

这样做我将做出一些假设。目标是提出一套合理的(可能是谨慎的)假设,并看看这对今天的所有者或潜在所有者意味着什么。应该强调的是,这仅仅是一个基线,而不是绝对的。

过去的盈利增长

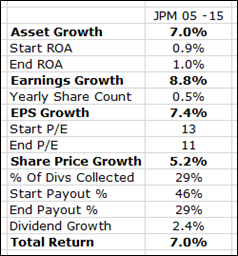

以下是摩根大通从2005年底到2015年的业务和投资增长情况:

我不会完成所有工作,但我想强调一些项目。

您可能会注意到的第一件事是,全公司的盈利增长相当稳固,每年接近9%。

在此期间,股票数量略有增加(从约35亿增加到37亿),但这比经济衰退期间的许多其他银行要少得多。在过去十年中,总体投资者可能会看到他们的潜在收益申请增加了约7.4%。

这在我的书中是值得注意的。在这里,您遇到了我们所见过的最严重的金融危机,但该银行仍然能够在长期内提供非常可靠的业绩。顺便说一下,如果这种练习没有为多年而不是几天的思考铺平道路,我不确定会是什么。

投资者愿意为股票支付的估值在此期间略有下降 – 从13降至11 – 因此股价增长略微落后于年度每股盈利增长。股息仍然增长,但并不像收益那么快。因此,您的支付率实际上会在此期间下降。

将投资者放在一起的总收益将达到每年7%的幅度。作为一个参考点,十年后这种情况会使10,000美元的初始投资变成19,500美元左右。

这就是过去的安全问题,这可能是一个有用的基线。

未来盈利增长

当然这部分是未知的,但我们确实有一些信息。分析师对未来中期增长的估计一直在6%至7%的范围内。我们使用6%作为基线。

如果摩根大通能够每年将其每股收益提高6%,那么十年之后您会预计该公司将获得10.75美元左右的收益。我们暂时离开这一部分,然后继续下一步。

红利

摩根大通的有趣之处在于支付率较低,但估值也是如此。因此,您的股息收益率与危机前的基本一致。

目前(包括2016年第一季度业绩)该公司每股收益5.90美元,每季度支付0.44美元,或每年1.76美元。这代表支付率约为30%。至少,您预计未来的股息增长将与每股收益增长保持一致。然而,这可能更大。

如果该公司能够将其支付率提高到35% – 考虑到过去的标记和其他银行一直在做的事情,这并非不合理 – 这意味着未来10年后的股息支付约为3.75美元。

股息增长率将接近8%,而不会超过总收入的三分之一。总的来说,投资者可能预计在未来十年内每股收取27美元左右的股息。就像EPS编号一样,我们暂时将它留在那里,并为下一步工作。

分享回购

摩根大通的目标是以股息和股票回购的形式支付55%至75%的利润。如果该公司支付30%至35%的股息,那么股票回购将增加25%至40%。实际上,公司可能会在未来几年内使用等额股息和股份回购来回报股东。

这可能会产生重要影响。这意味着每年可能会有60亿美元(或更多)用于代表您购买合作伙伴。此外,鉴于较低的比较估值,这也意味着股票回购计划今天比十年前更有效。

我们可以通过情景分析量化这种股票回购影响,但让我们保持简单。这意味着,为了使股东的基本索赔增长达到这个数额,企业不必增长6%。

该业务的整体收益可能会增长4%或5%,并且每年的每股盈利增长率仍为6%。股票回购计划,特别是大量使用且股价较低时,可以推动每股增长。

“剩余”基金

如果该公司的目标是支付55%至75%的净支出率,这意味着可以有效地部署其他资源。其中一些可能与资本支出或所需债务的方式“捆绑在一起”,但仍然可以利用额外的利润来创造更多的增长并巩固资产负债表。

该公司可以利用这些“剩余资金”进行螺栓式收购,持续增加位置或增加财务实力。

计价

最后一个方面是考虑估值。上面我证明了十年后每股10.75美元的收益可能属于可能性范围。(请记住,这只是一个基线,应该根据自己的预期进行调整。)这是由“有机”增长,股票回购和分配“剩余”基金推动的。

在过去十年中,摩根大通股票的平均交易价格为11或12左右。使用11作为基线似乎是一个合理的估计。您可以认为可能会有更低的倍数,但这将再次推动股票回购计划的有效性,并可能提高整体增长率。

把它放在一起

所以,让我们把我们刚刚谈到的所有内容放在一起。如果摩根大通的股票未来收益10.75美元,并以11倍的市盈率交易,这表明未来股价约为118美元。如果股息每年增长近8%,您还可以每股收取27美元的股息。您的总预期价值约为145美元。换句话说,根据今天的股价,这意味着年回报率接近10%。作为参考,这种情况可能会使得10,000美元的初始投资在十年后变成25,000美元。

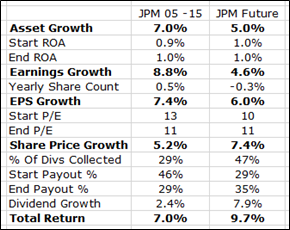

这是表格形式的样子:

中间列显示与上面相同的历史信息,供参考。右栏详细介绍了我们刚刚完成的假设,请记住,这只是一个基线。

我不认为这些假设特别雄心勃勃。您可能会认为6%的盈利增长率有点高,但这比公司过去所取得的要慢,并且可能会因股票回购和外部增长的潜力而进一步提升。

除此之外,您假设股息支付比率不超过35%,并且股票继续交易低于12倍的收益。这并不像你需要一些引人注目的假设才能成为令人信服的案例。

当然,如果事情变得更好或更糟,你的预期回报也会随之而来。尽管使用了非常具体的数字,但这个想法并不是完美地预测事物。相反,它是关于提出基线并认识到可能发生各种各样的可能性。

当然,更多的监管可能会导致增长放缓。然而,我认为您有各种持久的利好因素,包括利率上升风险和有效股票回购计划的潜力,以及稳固的初始股息收益率(由于支付率低,预计增长速度快于收益)和公平的估值。

不仅如此,你还拥有所有这些东西来自正在成为一个更好,也许更安全的机构。

最初于2016年4月13日在www.suredividend.com上发布。