在过去的18个月中,“不要与美联储抗争”这句谚语显得无比恰当。2018年,美联储(Federal Reserve)的积极紧缩政策为大多数美国股票带来了熊市,而今年的温和支点也为美股带来了新的牛市。自18个月以来,全球平均股指下跌10%,而标准普尔500指数目前几乎没有出现过太多起伏。简而言之,由于美联储的政策转变,我们看到了一次市场整合的过程,使我们处于预期范围的高位。

上周三,美联储通过将联邦基金利率下调25个基点(这是世界上最具影响力的央行11年来首次降息),在其温和的支点上取得了良好进展。虽然不像我们的团队和其他人预期的那样是50个基点,但美联储还宣布立即结束其资产负债表削减计划(被称为定量紧缩)。这种组合对资产价格无疑是积极的。然而,令许多人懊恼的是,市场的反应是消极的,上周三下午股市大幅下挫,每个期货价格暴跌,收益率曲线仍然反转。投资者很快就指责鲍威尔没有传达更温和的信息,这表明他们被之前的市场预期给误导了。但这似乎不公平,因为如果考虑到QT的结束,美联储实际上采取的行动要比利率的定价更加温和。

投资者应该更加关注基本面。在上周的美联储会议上,我的观点是,股市已经消化了一个温和支点的影响,投资者可能忽视了基本面持续恶化以及包括贸易在内的其他风险。简而言之,我认为,无论结果如何,这次会议都有可能为市场上攻推波助澜提供一个借口。在周四上午股市大幅反弹后,特朗普在推特上称,美国将对其余3000亿美元的中国进口商品征收10%的新关税,贸易战重新抬头。这导致了下午的大逆转,消除了人们认为先前的反弹是坚实的希望。市场也似乎对贸易战过于自满。考虑到本周早些时候美国与中国的谈判没有取得任何实质性进展,在特朗普发布推特之前,这种风险仍然存在。

从这里,投资者必须判断美联储是否能够带来必要的增长,以证明当前或更高的价格是合理的。与我交谈的大多数投资者仍然认为,这是经济周期的中期调整,美联储的任何利率削减都只是一项保险政策。如果有人相信这一点,那么“中间周期调整”(用鲍威尔的话说)是否足够?鉴于许多领先指标和企业盈利增长方面出现了非常广泛和急剧的下降,我认为我们远离了周期的中期并且更接近周期的结束,特别是对于上市企业的利润而言。

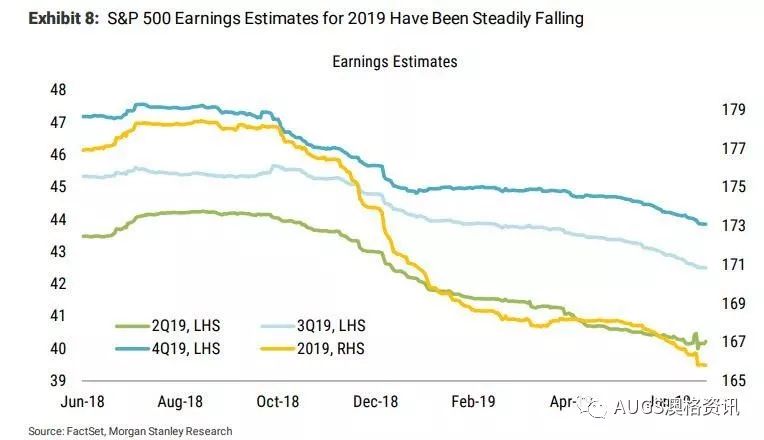

就这点而言,我坚决反对第二季度盈利强劲甚至良好的说法。与此相反,迄今为止的结果和上市企业披露的营收指导表明,标准普尔500指数12个月共识预期仍然过高,很可能需要再跌5-10%。

归根结底,金融市场对美联储自2008年以来首次降息的最初负面反应不应令人感到意外。贸易战升级并不是一个新的风险,它只是被忽视了。

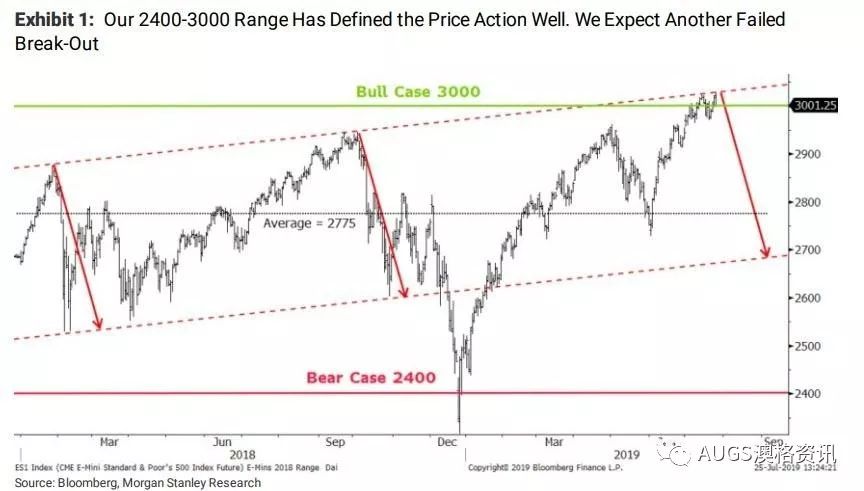

因此,我预计本季度标准普尔500指数还将继续修正10%。

那你是否应该和美联储继续斗争呢?历史表明,美联储在一次长期加息(如一月份的加息动作)后的暂停,总是导致市场强劲反弹,这正是我们今年看到的。然而,最近两个例子(2001年1月和2007年9月)清楚地表明,新的降息周期的开始阶段通常对股市不利。教训是,尽管美联储政策的变化几乎可以立即影响金融状况,进而影响资产价格,但用更宽松的货币政策扭转经济放缓需要时间。在美国因经济放缓而致使股市价格调整之前,在您的投资组合中保持更多具有防御性的产品。