美国国库券窄幅上落,收市变动不大,投资者评估新一轮为控制病毒传播的措施所造成的经济影响。十年期和三十年期国库券息率分别维持在0.62%和1.31%。

欧洲股市周二略跌,投资者忧虑美国加利福尼亚州再次实施COVID-19控制措施。基准的道琼斯欧洲50指数跌0.9%,信息科技股构成最大拖累。其他欧洲主要股市日内均报跌,惟英国富时100指数微升0.1%,受能源股上涨推动。

多数欧洲政府债券上升(息率下跌),因风险承受能力转弱。基准的德国十年期政府债券息率跌3个基点至-0.45%,而英国政府债券表现领先,英国5月份国内生产总值数据令人失望(十年期息率跌4个基点至0.15%)。

亚洲股市周二下跌,投资者忧虑COVID-19个案增加,加上全球部分地区重新采取遏止措施,将对经济造成打击。中国6月份贸易数据向好,但美中紧张局势令市场气氛受压。日本日经225指数跌0.9%,而中国上证综合指数及印度Sensex指数分别跌0.8%和1.8%。新加坡海峡时报指数跌0.4%,数据显示该城市的经济在第二季度录得史上最严重的收缩41.2%(环比年率化,即同比12.6%)。

(油组及其盟国)委员会在周二举行会议前夕,油价略升,报导称在6月份未能达到减产目标的成员须作额外减产,因此会减低放宽减产计划(在8月份生效)的影响。据美国石油协会的报告指,石油库存上周减少了830万桶,使油价在亚洲交易时段扩大升幅。8月份美国油价升0.5%至40.3美元。

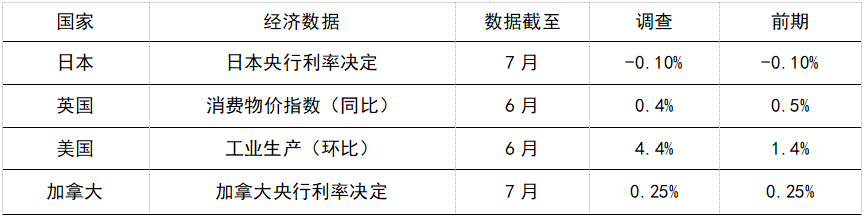

主要数据公布及市场事件

如预期所料,由于最严格的限制措施继续放宽,6月份美国消费物价指数通胀升至0.6%(同比)。汽油价格反弹是造成升势的最重要因素。另一方面,食品通胀保持稳健。撇除这两项相对波动的项目,核心消费物价指数通胀维持在1.2%(同比),预期为1.1%(同比)。

德国ZEW经济增长预期在7月份跌4.1点至59.3。数字跟随2月和3月指数大跌后近三个月的强劲增长。数据放缓亦可能反映在限制社交距离措施,及今年后期出现新一轮COVID-19感染的风险下,经济前景的不确定性增加。

欧元区5月份工业生产反弹12.4%(环比),高于预期的增加15.0%。产出恢复乃因月内解除了封锁限制,预期6月份数字将进一步增长。然而,由于全球需求疲弱,加上供应链持续中断,未来数月的整体活动水平仍可能保持低迷。

预期6月份美国工业生产将增长4.4%(环比)。预期制造业活动增长5.6%(同比)将带来动力,而整体产能使用率将跃升至67.8%,但仍然是10年来低位。

预期6月份英国消费物价指数通胀将微跌至0.4%(同比)。2月份以来,核心通胀下跌0.5个百分点,预期数字将保持在1.2%(同比)。劳动市场和需求疲弱,反映未来数月的物价压力可能进一步缓和。

预期加拿大央行将把隔夜贷款利率维持在0.25%的「有效下限」。预期央行的资产购买计划不会改变,但会后记者会上的发言,可能为未来政策方向提供最新启示。