自1837年以来,宝洁公司已发展成为全球最大的消费品制造商,广告商和分销商之一。它目前在180多个国家销售65种产品。

它的一些主要品牌有Luvs,Pampers,Tampax,Charmin,Downy,Tide,Cascade,Dawn,Febreze,Head&Shoulders,Old Spice,Pantene,Gillette,Braun,Crest和Oral-B。

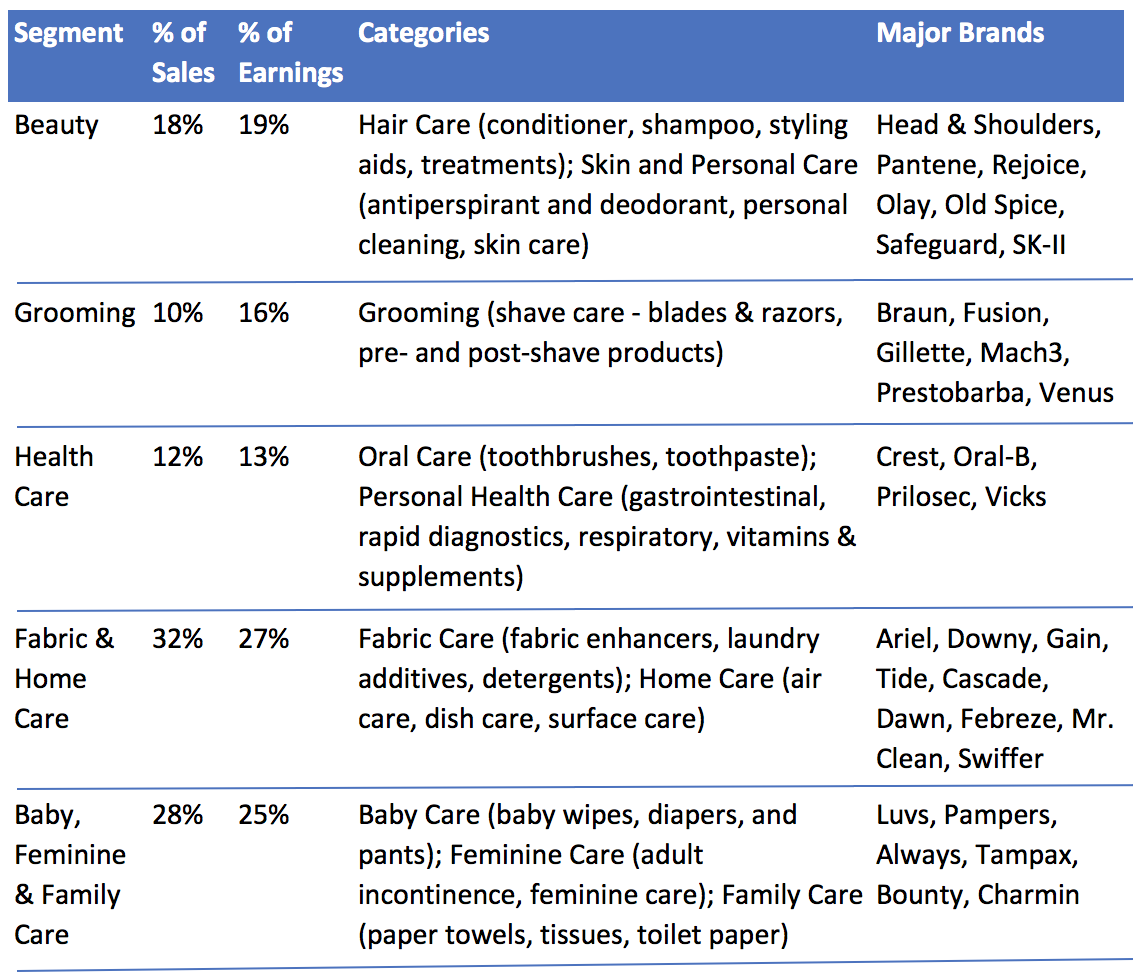

以下是宝洁公司的细分市场。其70%以上的收入来自Fabric&Home Care(27%); 婴儿,女性和家庭护理(25%)和美容(19%)。

资料来源:Procter&Gamble,Simply Safe Dividends

宝洁公司的业务在地理上非常多元化。2017财年北美占销售额的45%,其次是欧洲(23%),亚太(9%),大中华区(8%),拉丁美洲(8%)以及印度,中东和非洲(8) %)。新兴市场约占全公司销售额的35%。

商业分析

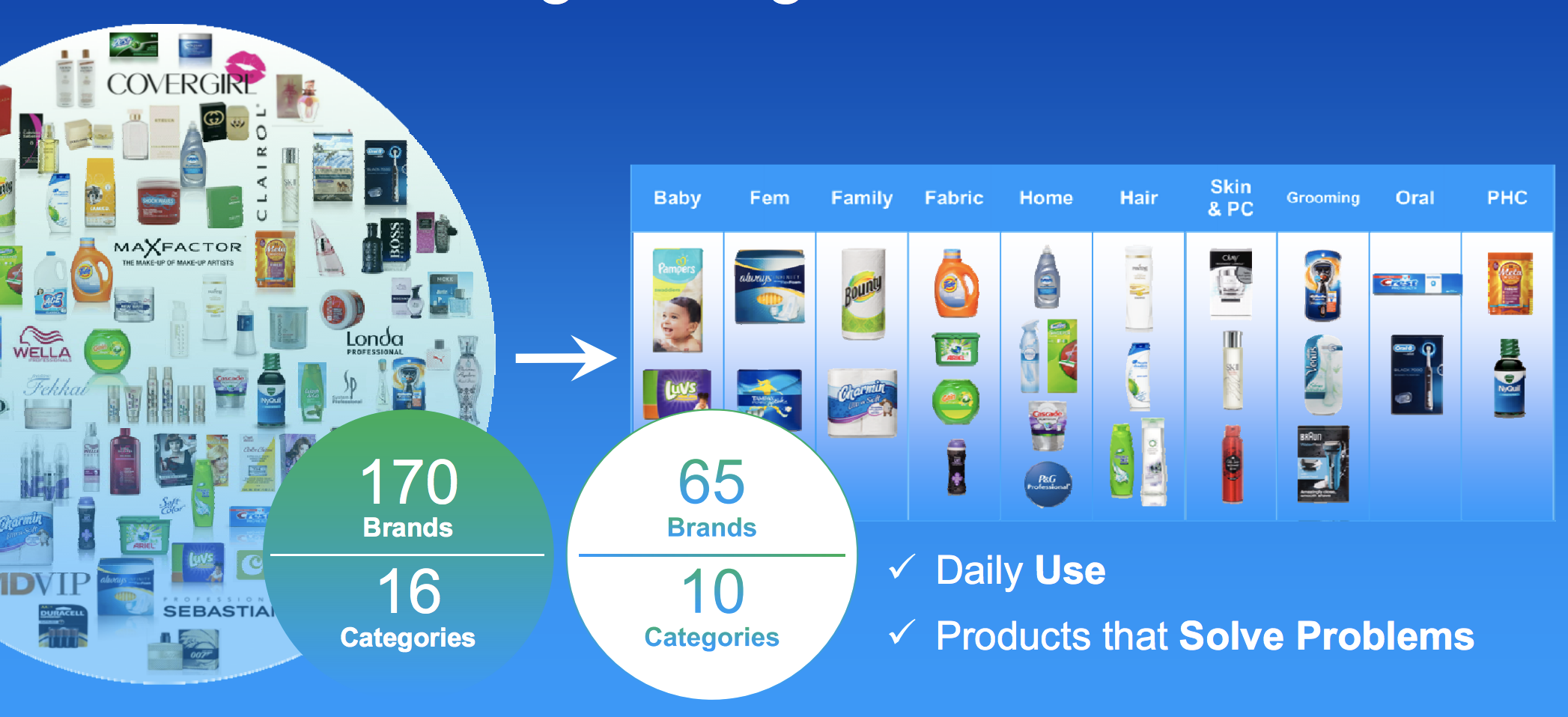

乍一看,由于销售额连续五年下滑,看起来宝洁公司陷入了困境。然而,该公司的收入下降主要是管理层长期增长计划的直接结果,该计划涉及出售100多个非核心品牌(约占总收入的15%),以重新调整公司最重要的现金的研发和广告预算。奶牛,提供更强的盈利能力和更好的增长前景。

例如,在缩减之前,宝洁公司拥有约165个品牌。然而,该公司的65个最成功的品牌,包括其21个超级品牌,每个年销售额超过10亿美元,分别占收入和利润的90%和95%。

由于2016年将其最近的41个辅助品牌出售给Coty(COTY),该公司现已完成其增长计划的第一阶段。

资料来源:宝洁投资者报告

该公司认为,其更有针对性的方法将使其长期年销售额增长1%,并提供高出200个基点的利润率,这对于增长缓慢的行业来说,这对股东来说是一个有意义的好处。

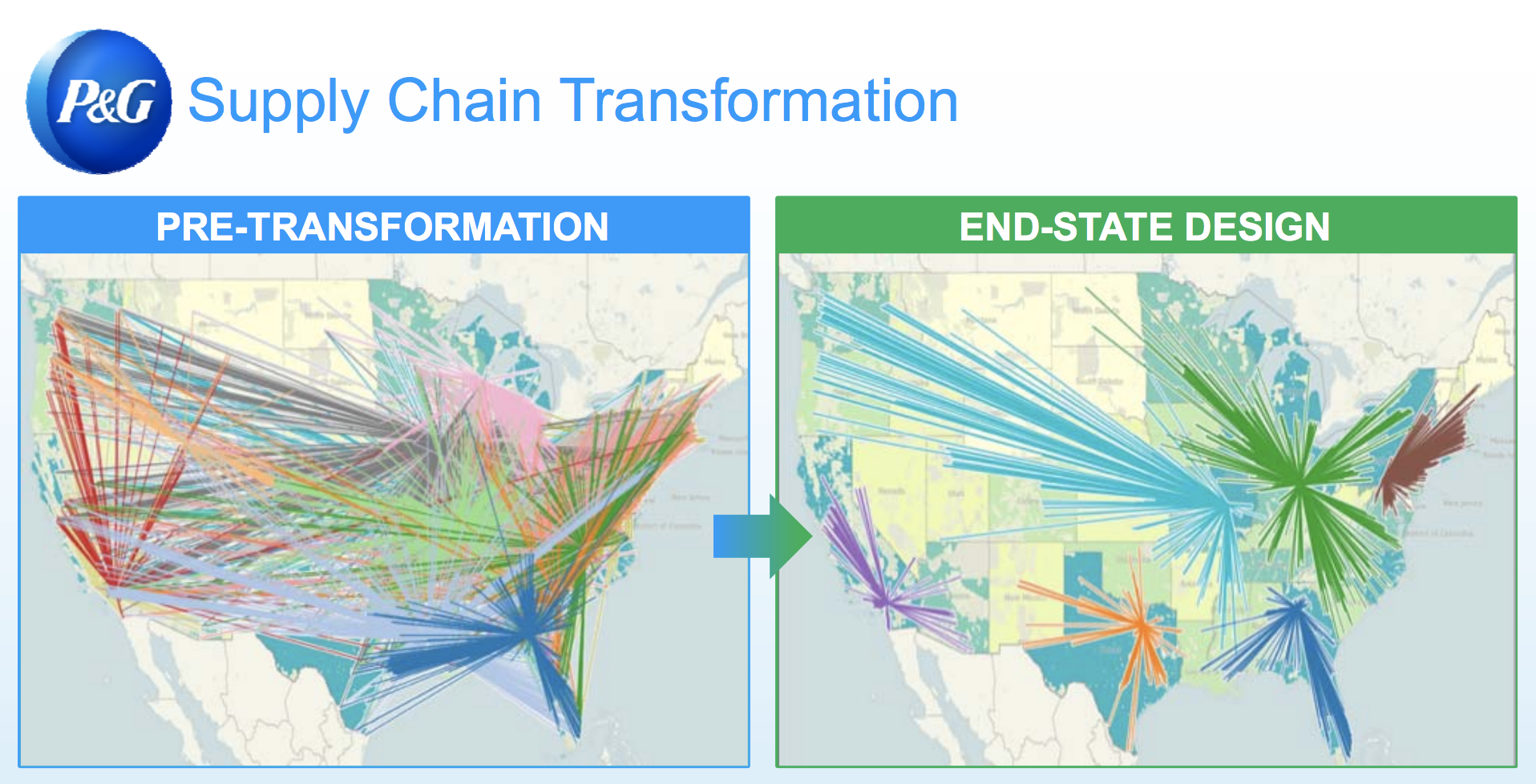

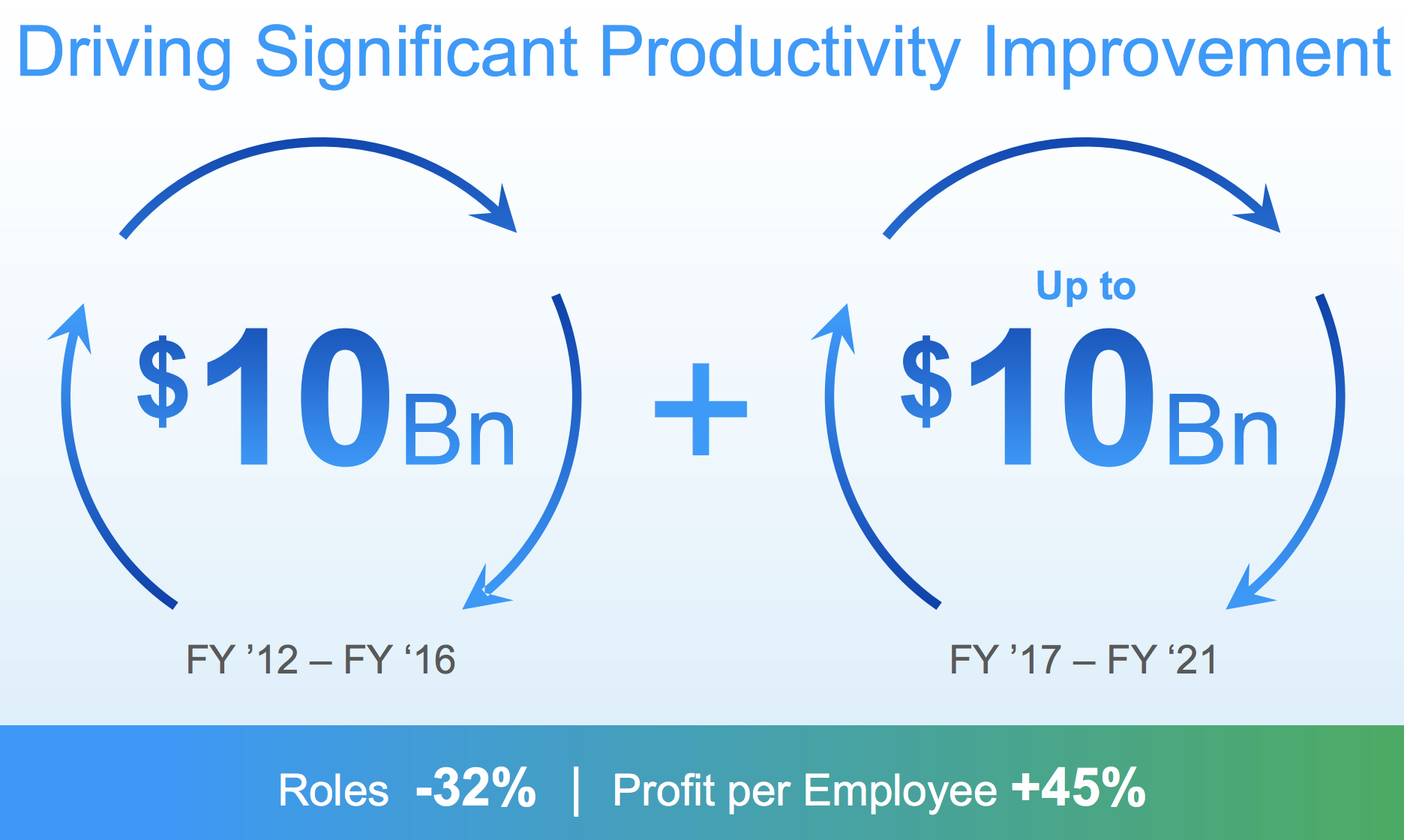

更好的是,由于产品数量减少,管理层在过去五年中一直在寻找方法,从制造和供应链中挤出超过70亿美元的低效率。然而,管理才刚刚开始。

资料来源:宝洁投资者报告

实际上,宝洁公司认为,其更精简的商业模式将使其在未来五年内从生产成本中再削减100亿美元,部分原因在于制造业自动化的进步。

资料来源:宝洁投资者报告

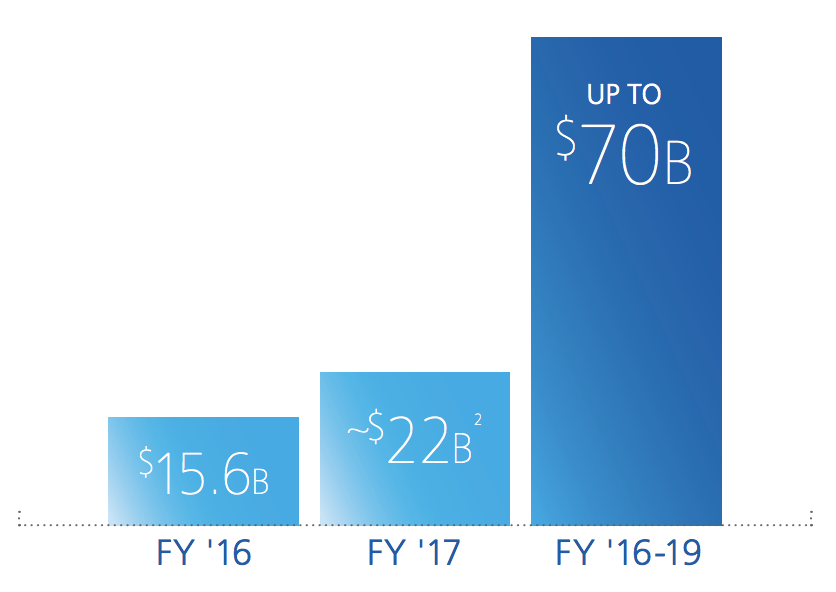

这也是管理层为2016财年至2019年向股东返还高达700亿美元现金的令人印象深刻的目标的部分原因。这主要是为了

然而,从长期来看,股票数量的大幅减少将使股息增加更容易(通过较低的支付率),从而有助于公司在未来产生市场飙升的总回报。

资料来源:Procter&Gamble Fact Sheet

抛开业务转型,有很多理由被宝洁公司的业务所吸引。公司的优势始于公司对不断变化的消费趋势的深刻理解和不断适应。

例如,宝洁公司每年在研发上花费近20亿美元,开展数千项研究以获取消费者见解并开发相关产品技术。

凭借合适的产品,宝洁公司的广告预算不断增加,每年的预算超过70亿美元(超过销售额的10%)。难怪消费者为何如此熟悉公司的大部分品牌。

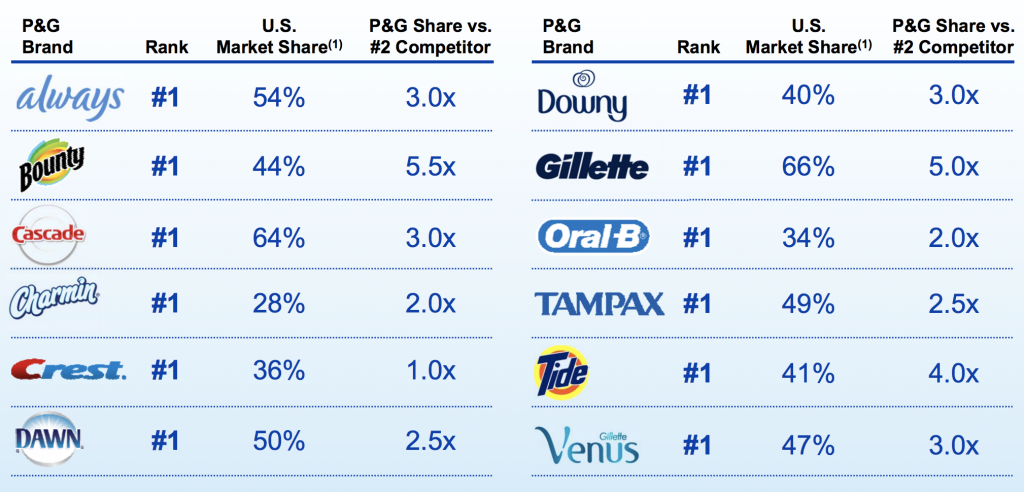

因此,宝洁的产品在许多零售商的货架上占主导地位。该公司20多亿美元品牌的大部分品牌在其类别或细分市场中排名第一或第二,而宝洁在其10个类别中的7个中排名第一。令人难以置信的是,宝洁公司的产品每天接触大约50亿消费者!

资料来源:宝洁投资者报告

该公司还拥有该行业最大的电子商务销售额。2017财年,在线销售额增长30%,达到30亿美元(占总收入的4.6%)。许多品牌在千禧一代中也处于领先地位。

重要的是,非食品消费品历史上非常粘,导致变化速度相对缓慢。根据IRI市场优势,美国大约85%的家庭经常拥有相同的150个项目 。此外,60%至80%的新产品发布失败。这使得较小的竞争对手更难以打入宝洁的市场份额。

总体而言,宝洁是消费必需品领域的绝对巨头,并且似乎拥有强大的持久力。凭借每年近100亿美元的研发和广告支出,广泛的全球分销网络,抗衰退产品,计划大幅提高生产力,以及更集中的品牌组合,宝洁公司应该多年来继续产生可靠的现金流即使增长仍然是一场斗争,即将到来。

主要风险

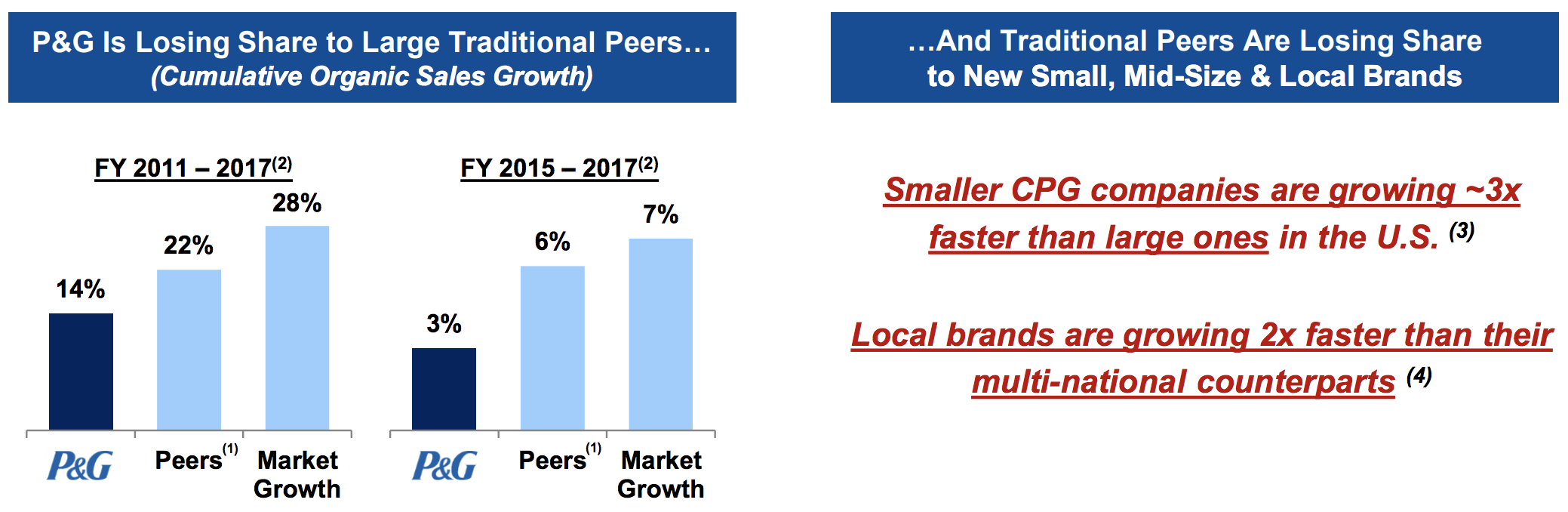

有机销售增长是宝洁挣扎的核心。由于小品牌的持续增长,整体缺乏产品创新以及成本削减有助于提高短期利润,但可能以牺牲长期增长为代价,该公司在过去十年中已经大致失去了市场份额。

你可以看到宝洁的累计有机销售增长显着落后于其大型同行和整体市场所记录的增长率。

资料来源:Trian Presentation

激进投资者纳尔逊佩尔茨获得了宝洁董事会的席位,并寻求帮助该公司扭转市场份额损失并为股东创造更多价值。投资者可以在这里看到Peltz对公司的全面批评。

与某些激进投资者活动中发生的情况不同,宝洁预计不会承担大量财务杠杆,破坏公司或有意义地削减研发和营销支出。Peltz和P&G当然面临着一项艰巨的任务,特别是在该公司规模最大,利润最高的北美市场。

由于宝洁相对较高的价格和普遍缺乏创新为新老企业赢得市场份额打开了大门,因此增长一直是一个巨大的挑战。消费者也越来越聪明地购物,使用他们的智能手机来比较价格并查看新的,更便宜的品牌的评论。自有品牌产品也继续缩小差距,Costco的柯克兰品牌是众多类别中最明显的例子之一。

虽然消费品和医疗保健行业具有防御性,并且变化速度相对缓慢,但竞争激烈。宝洁必须不断以当前热门品牌的新版本和改进版本的形式进行创新,以保持并希望增加市场份额,这意味着与联合利华(UL),金佰利克拉克(KMB),Clorox(CLX)等竞争对手竞争),以及高露洁棕榄(CL),以及许多新进入者,如美元剃须俱乐部。

此外,虽然宝洁公司每年投入数十亿美元用于广告以维持其品牌资产和随之而来的定价能力,但我们不能忘记,在经济困难时期,消费者可能总是选择与通用商店品牌合作。同样的事情,但价格低得多。

换句话说,虽然宝洁最近的品牌淘汰和高度关注效率和成本削减可能意味着利润在短期内有所上升,但不要忘记,这些高利润需要在有效的研发和广告支出背后得到保护。总收入的14%至15%。

管理层履行其承诺的效率计划的能力是另一个主要风险。

虽然现任首席执行官大卫泰勒(David Taylor)是该公司35年的老将,他继续执行以前的管理层的成本削减优势的路线图,但总有一种风险,即低悬的水果已经被淘汰。

事实上,如果管理层在削减成本方面变得过于激进,包括在过去五年中员工人数减少25%,那么生产力和生产创新可能会继续受到影响。

换句话说,宝洁公司可能已经变得如此喜欢削减成本以增加收入,最终可能会削减太多,不仅要消除不必要的脂肪,还要去除肌肉或骨骼。这基本上是IBM过去十年发生的事情(加上金融工程的噱头)。

最后,值得一提的是宝洁公司约55%的销售额来自美国境外。当美元走强时,该公司报告的销售额和盈利增长受到打击。

但是,货币汇率波动不应对公司的长期盈利潜力产生影响。到目前为止,最重要的因素是管理层将宝洁重新转变为有利可图的有机增长并执行成本节约目标。

关于宝洁股票

宝洁公司长期以来一直是保守投资者最喜欢的股息股票。凭借自1890年以来每年支付股息的记录,包括连续60多年的支出增长,该公司作为可靠的收入投资的声誉来之不易。

然而,与所有成熟企业一样,宝洁的庞大规模在过去十年中带来了许多增长和创新挑战。这些问题似乎并不是不可克服的,或者可能导致更多的痛苦,而不仅仅是随着时间的推移缓慢流血,但如果公司要继续其丰厚的长期增长盈利历史,就需要深思熟虑。

宝洁的投资组合转型和利润增长计划远未得到证实,但看到公司更加积极主动,这是令人鼓舞的。让董事会的积极投资者帮助带来一些新思维似乎也是积极的。

总体而言,该公司改善有机增长和重新获得市场份额的战略计划需要时间才能实现,但这一蓝筹股红利将继续在未来几年实现稳健的收入和低单位数的支出增长。