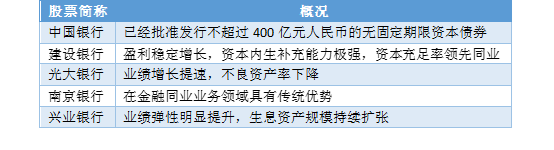

2018年接近尾声,商业银行资本补充的问题再度提上监管议程。金融委办公室发布消息称,已经召开专题会议研究多渠道支持商业银行补充资本的有关问题,推动尽快启动永续债发行。公告只有寥寥数语,却代表了不小的改变。

目前,国内永续债主要以企业债券为主,商业银行尚未出现发行永续债的案例,也没有针对商业银行发行永续债的监管细则或发行指引,这一消息给银行业带来了极大震动。

永续债是什么?

顾名思义,永续债是一种没有明确的到期日,或者期限非常长的债券,正式名称是无固定期限资本债券,一般由主权国家、大型企业发行。被视为”债券中的股票”,是一种混合型债权工具。除了没有到期日,永续债还具有高票息、附加赎回条款以及利率调整条款等特点。

根据《中国银监会关于商业银行资本工具创新的指导意见》,银行永续债应该具备的特征如下:

期限:永续,没有到期日。

清偿顺序:受偿顺序排在存款人、一般债权人和次级债务之后。存在争议的是永续债和优先股的顺序。

赎回方式:发行之日起,至少5年后方可由发行银行赎回,但发行银行不得形成赎回权将被行使的预期,且行使赎回权应得到银监会的事先批准。

本金偿付:必须得到银保监会的事先批准,并且发行银行不得假设或形成本金偿付将得到银监会批准的市场预期。

银行面临补充资本压力

众所周知,我国商业银行面临着巨大的资本缺口压力。银行资本分为核心一级、其他一级和二级。其中,核心一级主要就是普通股,其他一级主要就是优先股、永续债,二级资本则是一些二级资本债。

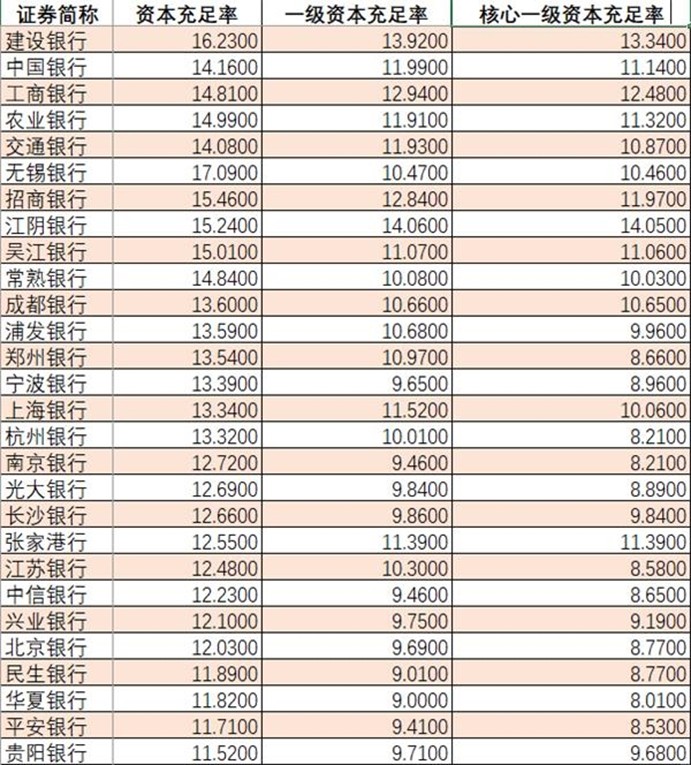

按照《商业银行资本管理办法(试行)》的安排,到2018年末,系统性重要银行资本充足率、一级资本充足率和核心一级资本充足率分别不得低于11.5%、9.5%和8.5%,其他银行在这个基础上分别少1个百分点,即10.5%、8.5%和7.5%。其中,系统重要性银行是指中国银行、工商银行、农业银行和建设银行。

然而,我国银行资本充足率的情况却不容乐观,数据显示,多家银行仅高出监管要求1个百分点左右。其中,四家银行资本充足率不到12%,五家银行一级资本充足率不足9.5%。一些中小银行的资本充足率大幅低于监管要求,个别农商行甚至出现负数。

对于商业银行来说,利润留存补充是补充资本的内源。然而近年来,银行利润增长乏力,导致通过这一渠道补充资本的空间非常有限。另一方面,今年以来,股市大幅下行,大部分银行仍处于破净状态,上市银行的融资途径缩窄为向原股东定增。除此之外,表外资金回表对资本的占用也使得商业银行补充资本的压力加大。

永续债与优先股

与国际银行业相比,国内银行的资本补充工具较为单一,主要工具有普通股、优先股、可转债、利润留存、二级资本债券等。目前,中国银行业补充其他一级资本的工具只有优先股和永续债。

与流行的优先股不同,虽然都是用于补充一级资本,但是,永续债适用范围更广。

具体而言,优先股与永续债监管主体不同,前者由证监会监管,非上市机构没有发优先股的尝试。上市银行发行的规模也有限,主要考虑到优先股对二级市场的影响,优先股发行空间相对有限。

永续债则不同——永续债的发行场所更多在银行间市场,也有少量在交易所,主要是机构投资者,债券市场交易与股市关联小,受外部制约影响因素也更少。

另外,永续债的利息可以在税前扣除,而优先股的股息则是在税后支付,从这个角度讲同等条件下永续债的融资成本更低。

更重要的是,非上市银行也可以在银行间市场发债,发行主体范围更大,预计未来银行通过发行永续债的方式补充非核心一级资本将成为主流。

永续债能否挽救银行股?

发行永续债的问题事关A股9万亿银行股市值,而银行股在12月初以来出现了较大幅度的下跌,有的跌幅超过了10%。

统计显示,12月4日的阶段高点时,银行股的总市值达到了9.22万亿元,而到了12月25日收盘只有8.68万亿市值,短短20来天下跌了5400亿市值。特别是12月13日之后有一轮快速的下跌,当时市值还有9.02万亿。

在本轮银行股的下跌中,招商银行的下跌最受关注,从12月4日的7485亿市值下跌到了12月25日的6396亿市值,下跌近1100亿,跌幅接近15%。

另外,建设银行市值下跌了1000多亿,兴业、浦发、上海银行等银行股的市值跌幅也在10%左右或更高。

现在,永续债成为银行新的补充资本金的方式,对银行股来说,股本融资的压力将明显减轻。发行永续债可以解决银行长期资金的来源问题,促进银行业务和资产规模的有序扩张,提升效益;还可以优化资本结构,提高资本损失吸收能力,增强风险抵御。此外,由于永续债具有可计入权益的特点,可以在一定程度上降低银行自身杠杆,对于防范系统性金融风险能起到积极作用。

值得注意的是,从银行股的整体估值来看,相较于年内高点,银行板块已经下跌了24%左右。目前银行股PE(TTM)为6.3 倍,PB(LF)为0.83 倍,从历史角度看,估值处于安全边际内,继续大幅下探的概率较低,银行板块中的优质标的是最好的防御性配置。