经典的价值投资,现代价值投资,逆向投资,深度价值投资,经典的格雷厄姆投资……如此众多的价值投资条款很容易迷失方向。

今天的投资者可以选择投资风格的海啸,更不用说指数投资了。随着新投资者试图找到他们的财务基础,这种多样性已经引起了价值投资者的巨大困惑。许多人在发现沃伦巴菲特和他(虽然很大)的狂热追随者之后接受了价值投资。一旦投资者深入了解他是如何赚取巨额财富的,他们就会开始了解巴菲特的老师本·格雷厄姆以及巴菲特开始的经典价值策略。

不久之后,聪明的价值投资者开始探索深层价值的深度,并意识到这些策略是巴菲特投资生涯中回报率最高的原因。但究竟什么是深度价值投资,你应该使用深层价值来赚取你的财富吗?

要真正做到这一主题正义,我们需要从现代价值投资与经典价值投资的对比开始,因为深层价值牢牢地嵌入经典价值范式。所以…

什么是现代价值范式?

沃伦巴菲特本人必须因创造现代价值范式而受到赞扬,或者至少将其置于焦点之中。巴菲特写了1993年伯克希尔哈撒韦公司的一封信中,开始了现代价值投资:

事实上,许多投资专业人士认为这两个术语有任何混合[TBL注:增长投资与价值投资相比,作为一种智力交叉的形式。

我们认为这是模糊思维(其中,必须承认,我自己几年前就参与了)。 在我们看来,这两种方法紧密相连:增长始终是其中的一个组成部分

计算价值,构成一个变量,其重要性可以从可忽略不计到巨大变化,其影响既可以是消极的,也可以是积极的。

有了这句话,巴菲特永远将增长投资与价值投资融合在投资大众的心中。巴菲特后来将继续解释他自己的价值投资风格。在本文中,我们将其称为现代价值投资,它旨在识别具有显着竞争优势或“护城河”的公司,以便他们能够保持盈利性增长。

护城河的企业也具有较高的资本回报率(例如,高股本回报率),从资本配置的角度来看,这些企业使其成为优质企业。如果你是企业主,并希望以最有效的方式投入现金,那么你就可以追求能够维持高资本回报的资本项目。

相比之下,经典价值投资并不专门寻找伟大的企业。虽然购买一个伟大的企业总是很好,但经典的本格雷厄姆价值投资的焦点只是购买一美元远远低于它的价值。这包括购买没有护城河的公司,也称为商品企业,遭受严重商业问题的公司,甚至是破产公司。

事实上,虽然格雷厄姆承认强大的竞争优势,良好的管理和其他无形优势的重要性,但他认为最好将他们排除在分析之外。首先,如果企业确实拥有良好的管理,那么这一事实将反映在业务成果本身 – 公司的财务报表中。格雷厄姆的假设也是正确的。如果品牌等无形资产具有任何价值,那么它们将允许企业在有形资产上获得高于平均水平的利润。

寻找具有强大竞争优势的企业的想法对于格雷厄姆而言是多余的,因为他经常将其对公司的估值基于标准比率,例如价格与账面价值,价格与收益,或价格与净流动资产价值。虽然还有比这更多的东西,但他可以简单地看一下比率,以了解哪些公司根据其陈述的记录便宜。

巴菲特的转变是开始关注优秀企业,然后为这些公司付款,期望盈利的业务增长继续。例如,虽然巴菲特非常乐意为一家伟大的公司支付20或30倍的市盈率,但格雷厄姆绝不会对公司未来的增长前景寄予多少信任,并解释说未来是值得防范的。相反,他试图以低于市场价值的价格购买公司今天生产的收益。

巴菲特支付大型企业的部分理由是,投资值得以适当的利率贴现的所有未来现金流入和流出的总和。换句话说,他转而将公司为未来赚取的所有收益的净现值加起来,以达到内在价值。这是在孵化前对鸡进行计数的做法。巴菲特只是寻找可靠的母鸡。

格雷厄姆的深度价值投资前奏

本格雷厄姆不会不同意所有未来现金流量的总和以适当的利率贴现可能是对公允价值的可靠评估,但他的首选定义有很大不同。在1951年的安全分析版中,他写道:

“较新的[TBL注释:1951年]安全分析方法试图独立于其市场价格来评估普通股。如果发现的价值大大高于或低于当前价格,分析师认为应该购买或处置该问题。这个独立的价值有多种名称,其中最熟悉的是“内在价值”。

“内在价值的一般定义是由事实证明的价值 – 例如资产,收益,股息,明确的前景。在通常情况下,最重要的单因素确定值现在被保持为指示的平均未来收益能力。然后通过首先估计这种收益能力,然后将该估计值乘以适当的“资本化因子”来找到内在价值。

格雷厄姆后来还将内在价值定义为知识渊博的商人对企业的价值。这为格雷厄姆提供了极大的灵活性。一些后来的投资者,如马里奥·加贝利,将充分利用这一定义,评估第三方在收购期间为整个企业支付的价格,然后利用这些数据评估其竞争对手的内在价值。

虽然未来的前景仍然很重要,但格雷厄姆更愿意根据“事实”或财务报表数据来评估价值。一旦他决定要查看哪个价值来源(即资产,收益,股息等),他就会应用适当的倍数来达到公允价值。

例如,如果他预测有问题的公司平均每股收益5美元,而市场倍数(即市盈率)为15倍,他就会将该股估值为75美元。

5美元的平均预期收益

15倍市场市盈率

5美元x 15 = 75美元

虽然他要求公允价值至少折扣1/3,但格雷厄姆通常只会在股价低于75美元的情况下购买。在这里,Graham的1/3折扣要求意味着50美元或更低的股票价格。

市盈率只是投资者在评估股票时可以使用的一种经典价值投资倍数。投资者还可以使用其他基本比率,如价格,账面价值(股东权益)价格与有形账面价值,价格与净流动资产价值,价格与销售额或价格与现金流量。事实上,我认为这些类型的财务比率是经典本格雷厄姆价值投资的决定性特征。

深度价值投资经典本格雷厄姆价值的子集

更深层次的经典本格雷厄姆价值范式是一个较小的利基哲学,它利用了格雷厄姆的大部分教义,但产生了更高的回报。利基哲学是深度价值投资。

对于好的或坏的企业,格雷厄姆真的没有这种或那种偏好。如果价格足够便宜,他准备买两者。巴菲特购买的Geico以及他所赚取的巨额资金已经取得了很大成就。巴菲特的赌注为他的商业帝国带来了大量现金,并被广泛认为是最好的保险公司之一,至少在竞争优势方面。很少有投资者意识到本·格雷厄姆在巴菲特甚至开始合作之前很久就收购了这家公司,直到他关闭了他的投资公司格雷厄姆 – 纽曼。

但是这家公司的另一个特点就是让它变得如此有趣。虽然格雷厄姆认可了Gieco卓越的商业特征,但格雷厄姆的购买价格远低于他对公司清算价值的评估。他向Walter Schloss解释道:

“沃尔特……如果这不起作用,我们可以随时清算并收回我们的钱。”

一家公司很少能够远低于其清算价值进行交易,但这些公司正是那些深受价值投资者追捧的公司。与保守的估值框架相比,深度价值投资是以超低价格购买投资的做法。

在评估股票的公允价值时,有一个明确的价值等级。有些估值方法显然比其他方法更为保守。深度价值投资要么需要相对于公允价值的极低价格,要么对超保守的价值评估进行折扣。看一看:

最不保守的

增长中的价值 – 当没有明确表明公司拥有强大的竞争优势时,这是投资者对更大的未来收益的价值。这也是华尔街大多数人所看到的(这也是大多数专业人士有如此可怕的记录的部分原因)。

特许经营价值 – 由于拥有一些强大的竞争优势,投资者对公司获得远高于平均回报的能力的价值。这些是巴菲特所寻求的公司,通常使用贴现现金流进行评估。 谢尔比戴维斯将特许经营价值与深厚的价值相结合,以创造出梦幻般的投资记录。

边缘保守派

私人市场价值 – 这是上面写的Gabelli方法。公司的估值相对于同行业的平均收购价格而言。然而,行业价格可能会膨胀或下降。

盈利能力 – 这就是公司现在能够创造利润的能力。通常使用过去的收入和推断前进来估算。该估值通常被写为收益(PE)倍数。我们将此类别的收入和现金流量都包括在内。

账面价值 – 这是公司的股东权益,反映了公司历史资产成本或这些资产的市场价值中较低者。这是学术界测试价值投资和市场低效率的最爱。Walter Schloss也是粉丝。

最保守的

股息价值 – 这里的想法是查看公司的股息,然后应用市场收益率来达到公允价值的衡量标准。当收益下降时,股息通常可以继续,因此这种方法比盈利能力值更为保守。由于这里列出了所有这些价值来源,投资者通常会做出其他调整。

有形账面价值 – 账面价值,有形账面价值不包括无形资产和商誉。我们自己的高性能 Ultra策略使用这种价值评估。

负企业价值 – 企业价值是市值,加上总债务,减去现金。如果有更多的现金,那么公司的债务和市值的价值,企业价值是负的。你基本上是为了购买股票而获得报酬。

净流动资产价值 – 这是有形账面价值的折扣,但投资者将长期资产从计算中排除,以对该公司的清算价值进行粗略评估。我们怀疑Gieco的交易价格低于其当前的净资产价值。

净净营运资本 – 这是一种更为保守的净流动资产价值方法。流动资产账户按不同金额贴现,以达到对公司清算价值的极端保守评估。巴菲特采用这种策略并购买了净流动资产价值股票,以获得他一生中最高的回报率。

虽然深度价值投资侧重于略微保守和最保守的类别,但它主要集中于最保守的估值方法。换句话说,最保守的部分中的每种估值方法都可以被认为是深层价值; 但是,对于略微保守的价值来源被视为深层价值,必须以其评估的内在价值的一小部分购买股票。

比较两项投资,股票价格为净流动资产价值的1/3折扣将被视为深层价值,但股票交易价格为其盈利能力的1/3折扣。对于盈利能源公司而言,它被认为是一项深度价值投资,它的定价必须与其平均预期收益相比便宜 – 可能比公允价值低60%。

深度价值投资产生了巨大的回报

如果你是价值投资的新手,并且想要一种相对简单的方法来获得高回报,那么深入的价值投资就是你的门票。不要误解我的意思,成功的投资具有挑战性,需要时间才能做好。这就是我放弃工作专注于全职投资的原因。

当你将深度价值投资与机械价值投资相结合时,你既可以实现原则安全,又可以获得极高的平均年回报率。我们努力实践本格雷厄姆的原则,以建立格雷厄姆风格的投资信,华尔街院长将为此感到骄傲。

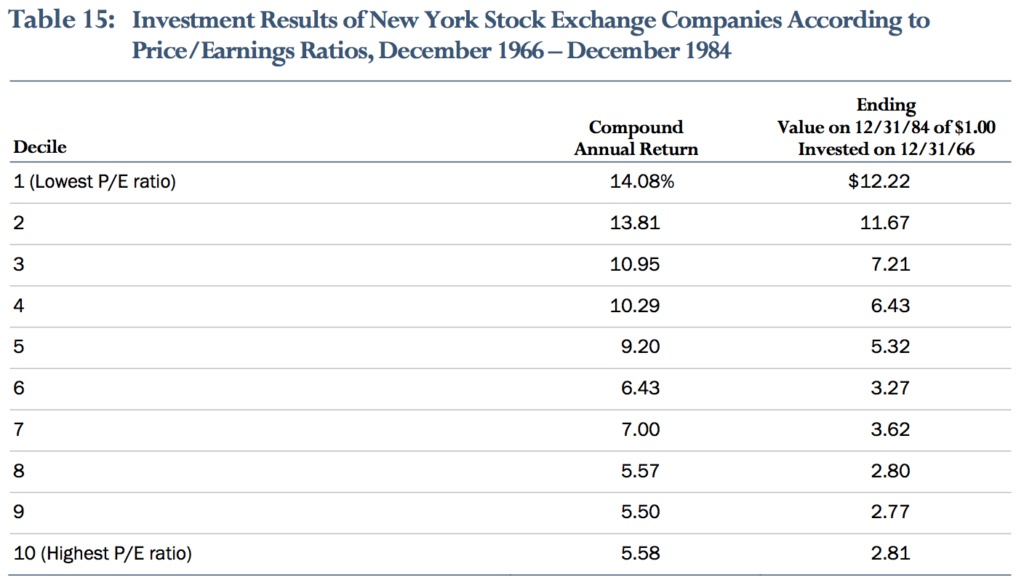

Tweedy,Browne推出了一份精彩的投资指南,标题为“投资中有什么”,它突出了深层价值投资策略在经典价值背景下的强大程度。这是一张关注低收益公司的表格:

Tweedy,Browne的投资工作突出了价值投资的重要力量。

从上表可以清楚地看到深层价值的力量。从1到5的所有十分位数都可以被认为是经典的格雷厄姆价值股票。将第5个十分位数作为市场的中心趋势,在第1和第2个十分位数交易的公司看到回报大幅增加。格雷厄姆还利用他的Simple Way战略利用这些荒谬的廉价股票。

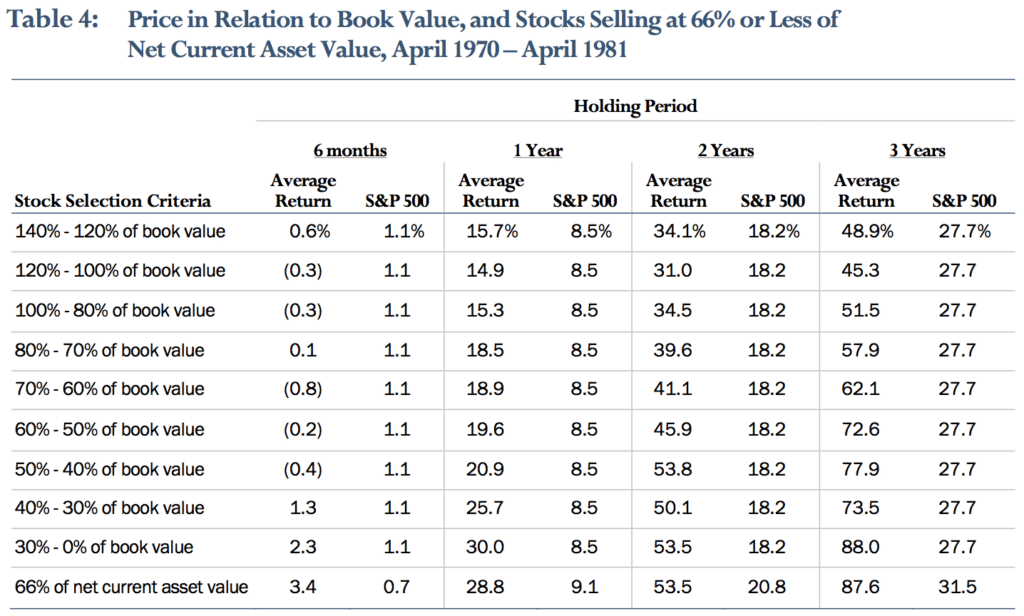

但是当我们开始进行更加保守的价值评估时,回报会变得非常疯狂。例如,看看这个表格中相对于账面价值和净流动资产价值股票的价格非常便宜:

如果你是深入的价值投资,你也可以使用最好的策略。在这里,最便宜的公司相对于账面价值和净流动资产价值股票表现异常出色。

正如你在上表中所看到的那样,交易其账面价值的一小部分的公司做得非常好……但净流动资产价值股票或净网络以较低的1/3折扣交易也表现良好。事实上,网络投资是我最喜欢的投资策略,这就是为什么我要建立一个蓬勃发展的深度价值投资者社区,专注于净净股票投资。

我们专注于类似于最便宜价格的股票,以我们的Ultra策略预订价值股票。我们为我们的投资信函订户撰写有关我们最佳净有形资产发现的分析。你可以点击此处获取免费版的The Broken Leg投资信。

深度价值投资风险吗?

具有讽刺意味的是,虽然这些公司中的大多数都面临着巨大的商业问题,但是作为一个集团,深层股票的风险相当低。当坏消息发生时,陷入困境的公司比高飞公司的跌幅更小。许多深层价值策略甚至可以抵御一些市场下滑,为指数的下跌年度提供稳定的投资组合收益。这就是杰里米·格兰瑟姆(Jeremy Grantham)希望你不再关注收益率曲线并购买深层价值的原因。市场下跌的幅度也往往较小,而且回收率下降的速度要快得多。

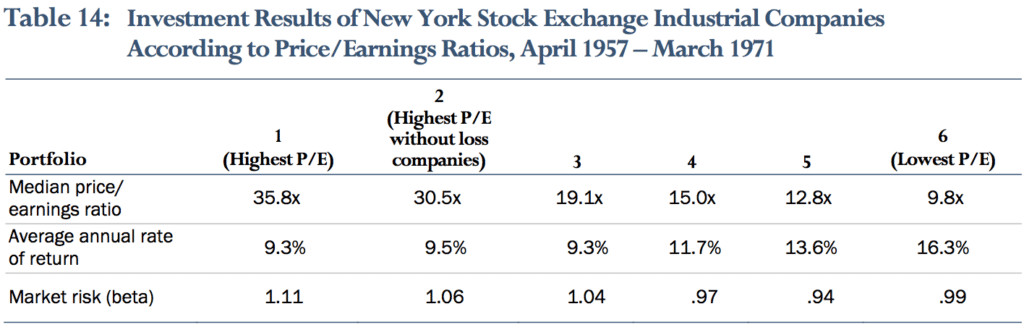

Tweedy,Browne展示了Beta如何降低投资组合中的股票价格 – 这是深度价值投资的另一个坚实原因。

所以,对所有罪状,并根据表现我自己的真实世界的组合,深价值投资不仅仅是购买任何其他种类的价值型股票的风险较小。

关于深度价值投资的最后思考

显而易见,深层价值是当今小投资者的明显选择。回报非常好,你不必拥有沃伦巴菲特的投资天才才能获得回报。

但请记住,购买高价值股票并不像购买高质量的业务 – 它需要大量的多样化。它还需要能够对那些只是垃圾公司的具有可靠价值的公司进行分类。所有这些都需要一定程度的投资技巧,即使它不在奥马哈的甲骨文水平上。