最近,南方周末写了一篇文章《你网购的南极人、恒源祥,很可能只是正品吊牌货》,一石激起千层浪,媒体纷纷开始对南极人开始了狂轰滥炸,为什么选定南极人而不是恒源祥呢?因为南极人的主体是一家拥有178亿市值的A股上市公司,名字叫南极电商。

南极电商的前世今生

南极电商前身为人们耳熟能详的保暖内衣品牌——南极人。1998年,”南极人”品牌创立,历经多年发展后,其创始人张玉祥于2008年提出了”品牌授权”商业模式,保留”南极人”品牌,砍掉了生产端和销售端的自营环节,签约并授权供应商合作工厂生产”南极人”品牌的产品,商业模式转变为”品牌授权+电商服务”。

从一个服装厂转变成一个卖吊牌的,中间有几步呢?就一步,砍砍砍。2014年,南极电商出售了旗下全资化纤及印染业务;2015年,南极电商剥离了丝织品织造业务,并且将线下的渠道全部关闭,只保留线上业务,彻底实现了由传统制造业向电商服务型企业的转型。

完成这一切后,2015年12月,公司还完成了一个重大目标,以南极电商(上海)有限公司的主体身份在A股借壳”新民科技”,成功实现上市。上市之后如同开挂,由一个盈利平平的公司,摇身一变成了一家具有高成长性的公司。

南极电商(上海)在2012-2014年实现的营业收入分别为2.34亿元、2.79亿元、2.74亿元,实现净利润分别为3181万元、8008.99万元、6650.09万元,泛善可陈。

而到了2015年,公司实现营业总收入3.89亿元,同比增长59.81%,实现净利润1.72亿元,同比大增159.1%。抓住了网络购物的高速发展期,业绩如同坐飞机。2016年实现营业总收入4.73亿元,同比增长21.43%;净利润2.68亿元,同比增长55.86%。2017年和2018年上半年,业绩继续保持良好的增长。公司预计2018年归母净利润为8.3亿元-9.5亿元,同比增长55.35%-77.81%。

数据来源:wind

公司每年对业绩增长主要原因的描述如出一撤,公司业务规模扩大,品牌服务费及品牌授权费收入占营业收入比重上升,与此同时,进一步减少毛利水平较低的货品销售业务,综合毛利率有显著提升。其实关键原因还是品牌授权这块高毛利率业务占比的提升,据2017年年报数据,这块毛利率高达95%,比贵州茅台的毛利率还要高。

“品牌授权”+”电商服务”模式

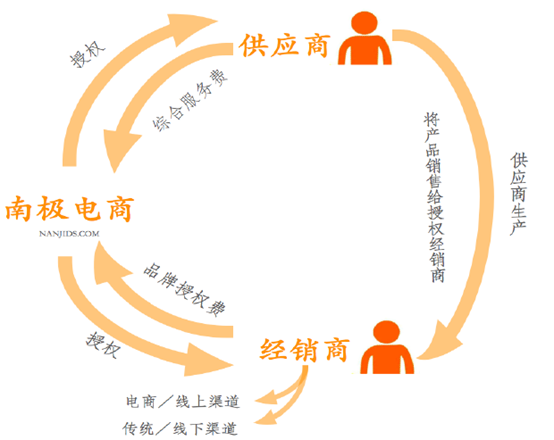

品牌授权是指对符合授权资质的供应商、经销商授予公司旗下一个或多个品牌生产和经营的权利。电商服务分为一般电商服务与专项电商服务,前者与品牌授权紧密相关,为授权方提供质量管控、设计研发、经销资源与电商渠道资源推介、辅导引流等;后者则依据授权方专项需求,提供图片美化、店铺装修、供应链金融等服务。

根据服务性质的不同,公司收取相应的费用——向供应商也就是工厂进行品牌授权,收取综合服务费,主要基于出厂价向工厂征收,并且由于商品类目、工厂规模、合作年限、单次领标数量及付款条件等因素,具体费率略有不同,大约为 8%-15%(综合服务费=出厂额*费率);向经销商进行渠道品牌授权,收取品牌授权费,分别体现为品牌综合服务收入及经销商授权收入。

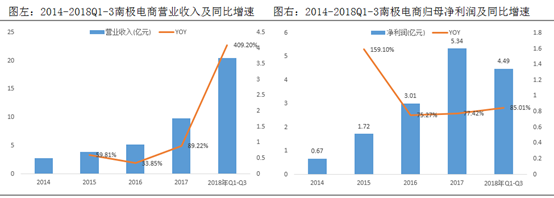

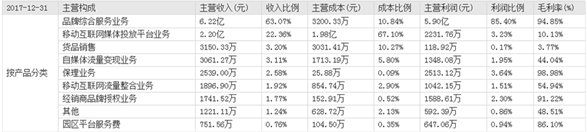

2017年,南极电商的主营构成中,品牌综合服务业务(向供应商工厂收取品牌服务费)的收入为6.22亿元,占比最高,为63%。公司旗下全品牌授权生产商846家,同比增长40.53%;授权经销商3427家,同比增长84.84%;授权店铺4442家,同比增长112.94%,供应链资源体系进一步壮大。

数据来源:东方财富

授权的产品类目不仅包括保暖内衣,还涉及家纺、男装、女装、母婴、健康、家电等多品类,纸尿裤、甩脂机、玻璃杯等应有尽有。2018年前三季度,公司旗下各品牌GMV持续增长。公司授权品牌产品的可统计GMV达105.40亿元(包含可统计的电商渠道及电视购物渠道),同比增长62.5%。

就这样,南极人悄悄的变成了一个销售额超过百亿的超级大品牌,不需要搭建销售渠道,不需要自己生产,不需要自营店面,只需要授权,真可谓是最赚钱又最轻松的生意。2017年年报显示,公司的固定资产仅有380万元,将轻资产做到了极致。

但是同收益同时增长的还有产品质量上黑榜次数,媒体曝出对公司的负面文章,直指公司盈利模式是卖吊牌,没有品控,产品都是山寨货,质量差。经过媒体的大肆报道,南极电商的品牌力必将受损,未来,对于南极电商来说,提高品控迫在眉睫。

而在这点上,南极电商可以向迪士尼学习。作为品牌授权的鼻祖,迪士尼对于所授权的公司的要求很高。首先,该企业得提供过去一年公司员工们的劳动合同、出勤情况、工资表,要是离职率太高都进不了二轮考核;其次还要求该公司在相关的生产、销售领域至少有5年以上的经验,仅这两条都足以筛选掉很多不合格企业,保证了品牌的绿树常青,2017年迪士尼授权商品零售额高达530亿美元。

品牌还有多大空间?

“南极人”给人们的印象仍然停留在以保暖内衣,家纺为主的功能性品牌,空间有限,品牌的延展性也有限,南极电商对此也很清楚,于是通过收购开始了自己的品牌扩张之路。

2016年,公司以 5.9 亿元收购卡帝乐鳄鱼,扩充了男装、男鞋、箱包皮具等品类;2017年,公司收购IP品牌精典泰迪,涉及母婴产品,搭建起了”传统品牌+IP 品牌+IC 品牌”的品牌矩阵。

数据来源:Wind

目前来看,收购卡帝乐鳄鱼是相当成功的。2018年前三季度,南极人品牌实现GMV87.99亿 元,同比增长54.29%;卡帝乐品牌实现GMV14.65亿元,同比增长118.10%,成为公司的第二大品牌。

而其它品牌的表现却不尽如人意,IP品牌精典泰迪今年前三季度GMV在一个亿左右,该品牌已覆盖服饰、食品饮料、玩具、家居用品、化妆品、首饰、配件、按摩器械、母婴用品等多个品类。作为儿童IP品牌,不专注于打造一个儿童相关的王牌品类,而是急于将品牌运用诸多品类,品牌能否走得远也是存疑的;另外消费者对于童装的质量的要求相对也较高,如果质量上不去,品牌的空间也将大打折扣。而公司其余的品牌则尚在培育期。

公司未来可能会继续收购品牌来扩充自己的品牌矩阵,并将成功运营南极人品牌的经验,包括电商运营、供应链管理、数据分析等,快速复制到其他品牌中。但是品牌是否成功却是个未知数,如果不成功,带来的高商誉也是一个不小的问题,2017年末,公司商誉余额已达到8.9亿元。

目前而言,公司的盈利模式在A股具有稀缺性,而且是电商发展的最大受益者,但是这个盈利模式并不具备很强的护城河,目前的赚钱效应必然会吸引其它品牌纷纷效仿之,未来的竞争必将加剧,这些问题公司或许已有考虑,通过收购新三板挂牌公司时间互联,增加互联网营销业务,在流量导入、流量分析及管理方面与公司形成协同效应,这或许是南极电商为自己构筑的护城河吧。