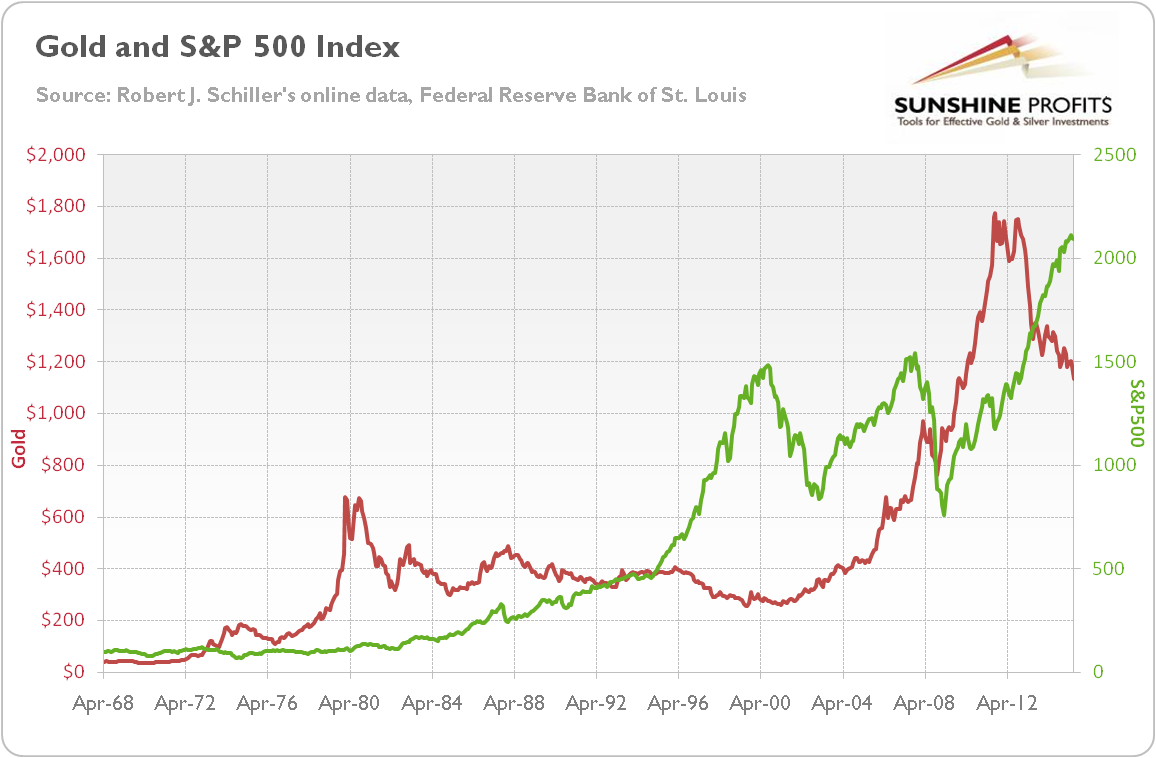

股票估值与黄金价格之间的关系是另一个广泛讨论的相关性。标准观点认为,这两个市场存在负相关:当股票上涨时,黄金价格下跌,反之亦然。有经验证据至少部分证实了这一共同观点。下图显示了黄金价格和标准普尔500指数。如你所见,从1987年到2000年,这两个市场之间存在负相关关系。然后,互联网泡沫在2000年开始爆发,而黄金牛市的开始时间不早于2001年。自2011年以来,股市和黄金也一直在朝着相反的方向发展; 然而,2000年代通常被视为一个共同运动的时期。因此,这张图表清楚地表明了 黄金股票关系随着时间的推移而变化,取决于外部条件,尤其是宏观经济因素。

图1:1968年至2015年的黄金价格(红线,左边的比例)和标准普尔500指数(绿线,右边的比例)

为什么我们经常看到股票和闪亮的金属之间存在负相关关系?嗯,这与风险规避有关。当交易者进入防御模式时,他们可能更喜欢黄金到相对风险的股票。俗话说黄金是避险货币,因此在严重的金融动荡期间,黄金与股票之间存在负相关(或至少是不相关的),就像2008年一样。

第二个原因是机会成本和由此产生的投资流量随时间而变化。与黄金相比,风险偏好是影响股票相对吸引力的一个因素,但不是唯一的因素。其他包括经济增长速度,实际利率,美元汇率,两个市场的势头等。通常情况下,当经济在股市收益率下降的情况下经历放缓时,投资者可能会将资金从股票中转移并投资于 黄金市场直到经济出现反弹。这种情况很可能发生在实际利率较低的情况下,这在经济疲软期间通常是这种情况(由于谨慎的消费者和企业的需求较低,中央银行为恢复增长而实施的货币放松,或者高通胀率)。最好的例子可能是20世纪70年代,当时经济处于停滞状态,而股市则持平。扩张性货币政策导致高通胀和美元疲软。所有这些因素加上低实际利率(主要是由于高通胀)使得黄金比股票更具吸引力。相反,未来二十年是经济稳定和通胀受控的时期。沃尔克的加息和通货膨胀降低导致实际利率上升,这使得黄金不那么吸引人。 新经济(部分来自技术进步,放松管制和全球化推动的真正财富创造)与格林斯潘的货币宽松政策相结合,加剧了纽约证券交易所股市泡沫,随后是纳斯达克泡沫。

但是,为什么闪亮的金属和股票在2000年代普遍同步上涨?那么,20世纪80年代实施的金融放松管制改变了通货膨胀的性质。从那时起,新资金进入资产市场 – 包括证券交易所 – 而不是消费者良好的市场。因此,货币贬值被视为导致资产价格上涨,而不是消费者价格上涨。这就是为什么股票价格自20世纪70年代以来普遍上涨,并在2000年代与黄金同步发展。在雷曼兄弟破产后,这种现象处于最高水平。从那以后,股票市场主要依靠美联储慷慨提供的流动性滴灌。事实是,如果没有新的货币和信贷的不断流入,股市的繁荣不可能持续很长时间。

现在应该清楚的是,就石油和黄金而言,股票和黄金价格之间没有偶然的联系。相反,它们取决于外部宏观经济因素。股票和黄金之间唯一的因果关系在于股票崩盘时从股票到黄金市场的资金流动。然而,这些转变是由于投资者对以美元计价的金融系统的信心发生变化。

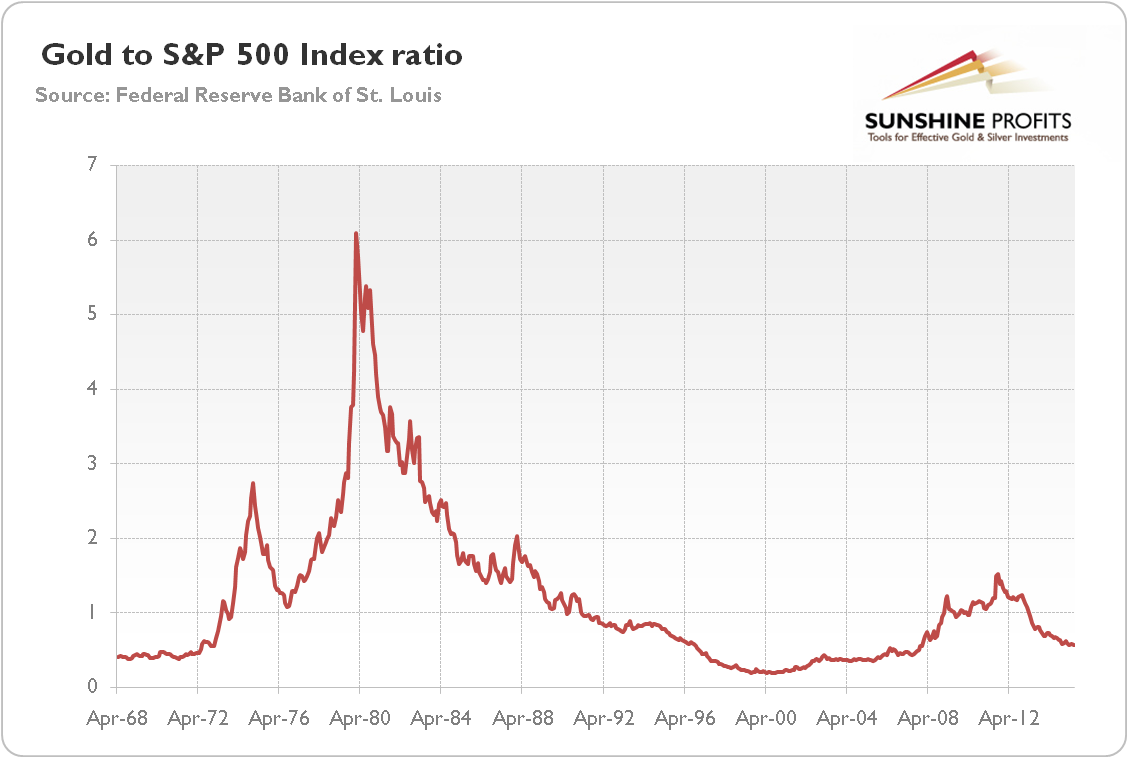

黄金与标准普尔500指数的比率是这种信心的良好指标,因为它将这两个市场与货币扩张的影响隔离开来。如下图所示,该比率在20世纪70年代上升,当时人们对美元的信心很低,在1980年1月达到顶峰。然后,由于美元在2000年8月之前重新获得信任,这一比率正在下降。再次到2011年,当大萧条爆发后前所未有的央行行动恢复了对全球经济前景的信心,并导致黄金牛市的结束。

图表2:1968年至2015年黄金与标准普尔500指数的比率(黄金价格除以标准普尔500指数)

总之股票市场不会推动黄金市场,尽管有时可能会这样做。虽然股票和有光泽的金属经常向相反的方向移动,但随着时间的推移,黄金股票的关系并不稳定。股票和贵金属之间经常观察到的负相关性是由于以美元计价的系统的信心变化,这促使投资者将资金从股票市场转换为黄金,反之亦然。这只是另一个确认“ 相关性并不意味着因果关系”,因为观察到的股票和黄金表现之间的差异是由对基于美元的货币体系潜在信心变化的不同反应造成的。