反向收益率曲线是指具有较短持续时间的债券的收益率高于具有较长持续时间的债券的收益率。这是一种异常情况,通常表明即将到来的经济衰退。

在正常的收益率曲线中,短期票据收益率低于长期债券。投资者预计,如果他们的资金在短期内被捆绑,他们的回报会更低。它们需要更高的产量才能为他们提供更多的长期投资回报。

当收益率曲线反转时,这是因为投资者对近期经济缺乏信心。他们要求短期投资的收益率高于长期投资收益率。他们认为近期风险比遥远的未来更具风险。他们宁愿购买长期债券并将其资金捆绑多年,即使它们的收益率较低。如果他们认为近期经济正在恶化,他们只会这样做。

收益率曲线倒挂意味着什么

当美国国债收益率出现时,反向收益率曲线最令人担忧。那时短期国债,票据和债券的收益率高于长期收益率。美国财政部在12个期限内出售它们。他们是:

- 一个月,两个月,三个月和六个月的账单。

- 一年期,两年期,三年期,五年期和十年期国库券。

- 30年期债券。

在健康的经济增长期间,30年期债券的收益率将比三个月的收益率高3个百分点。

反向收益率曲线意味着投资者认为,通过持有较长期的国债而不是短期国债,他们将获得更多收益。他们知道,通过短期法案,他们必须在几个月内将这笔钱再投资。如果他们认为经济衰退即将来临,他们预计短期票据的价值很快就会暴跌。

他们知道美联储在经济放缓时会降低联邦基金利率。短期国库券收益率跟踪联邦基金利率。

那么为什么收益率曲线会反转?随着投资者涌向长期国债,这些债券的收益率下降。他们有需求,所以他们不需要高收益率来吸引投资者。对短期国库券的需求下降。他们需要支付更高的收益来吸引投资者。最终,短期国债的收益率上升高于长期债券收益率,收益率曲线反转。

经济衰退平均持续18个月。如果投资者认为经济衰退迫在眉睫,他们将需要两年的安全投资。他们将避免任何不到两年的国债。这导致对这些账单的需求下降,收益率上升,并反转曲线。

为什么收益率曲线倒挂

2018年12月3日,国债收益率曲线自经济衰退以来首次出现逆转。五年期国债收益率为2.83。这比三年期债券的收益率略低于2.84。在12月4日,反转情绪恶化。五年期国债收益率为2.79,而三年期国债收益率为2.81。

投资者表示,五年内经济将比三年好一些。

在联邦公开市场委员会将完成上调联邦基金利率在两年内。它计划在2020年将其提高到3.5%。投资者担心如果美联储超额上涨并且加息过高,可能会在三年内引发经济放缓。他们认为经济将在五年内走强。

这种小的反转可能是暂时的。如果它继续或恶化,那么它可以预测经济衰退。

当上次收益率曲线倒挂预测经济衰退时

该国债收益率曲线2000年,1991年,和1981年的经济衰退之前反转。

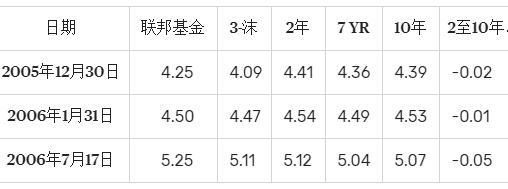

收益率曲线也预测了两年前的2008年金融危机。第一次倒挂发生在2005年12月22日。美联储担心房地产市场的资产泡沫,自2004年6月以来一直在提高联邦基金利率。截至12月,该指数为4.25%。

这将两年期国库券的收益率推高至4.41%。但10年期美国国债收益率并没有快速上涨,仅达到4.39%。这意味着投资者愿意接受低于10年的贷款回报,而不是两年。

2年期票据与10年期票据之间的差异称为国债收益率差价。这是-0.02分。这是第一次倒挂。

一个月后,即2000年1月31日,美联储提高了联邦基金利率。两年期票据收益率升至4.54%。但这超过了10年期收益率4.53%。然而,美联储继续加息,2006年6月达到5.25%。联邦基金利率历史可以告诉你美联储多年来如何管理通胀和经济衰退。

2006年7月17日,当10年期国债收益率为5.07%时,反转情绪再次恶化,低于两年期国债收益率5.12%。这表明投资者认为美联储走向了错误的方向。它警告即将发生的“次贷危机”。

不幸的是,美联储无视这一警告。它认为只要长期收益率较低,它们就会为经济提供足够的流动性以防止经济衰退。美联储错了。

收益率曲线一直持续到2007年6月。在整个夏季,它在倒挂和平坦的收益率曲线之间来回翻转。到2007年9月,美联储终于开始关注。它将联邦基金利率降至4.75%。这是一个半点,这是一个显着下降。美联储意味着向市场发出激进信号。

美联储继续将利率下调10倍,直到2008年底达到零。收益率曲线不再反转,但为时已晚。经济陷入了大萧条以来最严重的经济衰退。在目前的联邦基金利率决定,美国经济的前景。明智的话:永远不要忽视倒挂的收益率曲线。