在经济不确定的时期,出现了许多关于最佳投资方式的问题。投资组合经理的一种常用方法是自上而下的方法。该策略主要关注经济周期,不同选择之间的重点是是否投资于周期性股票或防御性股票。虽然看起来很容易,但确定这些股票是一项更为复杂的工作。

在经济不确定的时期,出现了许多关于最佳投资方式的问题。投资组合经理的一种常用方法是自上而下的方法。该策略主要关注经济周期,不同选择之间的重点是是否投资于周期性股票或防御性股票。虽然看起来很容易,但确定这些股票是一项更为复杂的工作。

周期性与防守性股票

首先,让我们从定义周期性和防御性的概念开始。周期性股票是与经济活动高度相关的股票。当经济陷入衰退时,周期性公司的利润往往会下降,因此其股价也会下跌。相反,当经济处于良好状态(扩张)时,股价往往随着利润增长而上升。最好的例子是汽车行业。事实上,当收入降低时,个人不愿意购买新车,这会拖累汽车制造商的收入。相反,如果经济形势好转,他会更愿意用新车来对待自己。另一个例子是IT公司。如果公司处于经济动荡中并面临活动减少的情况下,公司更不愿意投资更新其计算机系统。

防御性(或非周期性)股票是一种股票,其利润增长,因此其价格与经济活动的相关性非常低。无论经济状况如何,公司的收入,收益和现金流都保持相对稳定,因此股价也是如此。医疗保健,家庭和个人护理(HPC)股票被称为防御性股票。事实上,即使个人收入减少,他也不会大幅减少他的肥皂或牙膏消费。

自上而下的投资方式

了解这些概念对投资者的投资过程至关重要。实际上,正如我们之前所说,周期性股票和防御性股票之间的主要区别在于它们与经济周期的相关性。考虑到这一点,成功的投资者将尝试将经济情景整合到他的投资决策中。他还将尝试预测并确定经济的拐点,以便在股票的宇宙之间切换。衡量经济活动的工具很多。其中最常用的是国内生产总值(GDP)。它代表了一个国家内生产的所有产品和服务的价值,并指出了经济健康状况。

另一个指标是“采购经理人指数”(PMI)。这是私营公司或行业协会(例如Markit)在某个国家的私营公司的采购经理中进行的月度调查。该调查旨在快速确定业务活动是否有所改善。这些指标可以确定经济周期,从而帮助投资者做出决定。

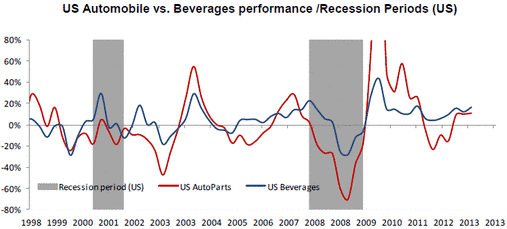

下图提供了周期性和防御性股票行为的具体示例。我们选择了美国的汽车(周期性)和饮料(防御性)行业,并对其表现进行了比较。我们还强调了主要的经济衰退时期。

我们很明显地注意到汽车行业对饮料的幅度较高,但这个图表说明的最重要的事情是这些行业在收缩时期的行为。例如,正如我们在2008年危机中所看到的那样,汽车行业的价格下跌幅度大于饮料。这意味着持有像福特这样的汽车股票的投资者将遭受更大的损失。

他们的估值怎么样?

防御性股票通常被认为是昂贵的,但这种肯定并不完全正确。为了更好地理解,我们将重点关注推动周期性和防御性股票表现和价格的三个方面。

第一个方面是这些股票的beta,也称为系统性风险。β系数是股票与市场敏感度的统计指标。换句话说,如果股票的beta为1.5,市场下跌10%,那么股票应该下跌15%。由于防御性股票的表现对市场低迷更有弹性,因此他们的beta通常较低(低于1)。在我们的例子中,像可口可乐这样的防御性股票,其beta值为0.5,只会下降5%。

然而,如果市场反弹10%,我的防守股票只会上涨5%,而像福特汽车这样的1.4 beta的周期性股票将上涨14%。

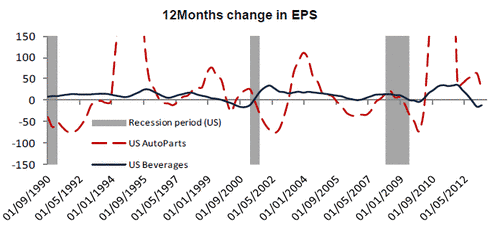

第二个方面是每股收益(EPS)的稳定性。每股收益指的是公司在支付所有费用后从其活动中获得的利润除以股份数量。每股收益与公司的收入紧密相关。实际上,你的收入越高,你的EPS应该越高。正如我们之前所见,一家防御性公司能够在经济动荡时期保持(或至少限制其损失)其收入,而周期性公司将看到其收入的很大一部分下降。这种不稳定性解释了周期性股票EPS对防守的波动性。

下图显示了这种差异。值得注意的是,美国汽车公司(周期性)每股盈利的年度变化差异很大,而饮料公司的每股盈利保持相对稳定(我们强调了美国经济的主要衰退阶段)。但是,这种肯定不应视为理所当然。事实上,我们刚刚提出了一般情况。有时,周期性公司可能会通过优化成本来保持其在负宏观经济情景中的收益。例如,应该是周期性股票的Inditex已经能够通过大规模分销业务模式保持其收益的稳定性(甚至显示出良好的增长)。相反,由于称为“专利悬崖”的现象,制药公司的收入可能会下滑(指的是到期)

某些药物的专利和仿制药的爆发)。

我们要讨论的最后一个方面是价格收益率或PE。市盈率是市场投资者最常用的之一。它将股票价格与EPS(价格/ EPS)进行比较。换句话说,它

向投资者显示他支付股票的收益的次数。例如,如果股票PE为12,则意味着投资者支付12倍的EPS来购买股票(假设股票是

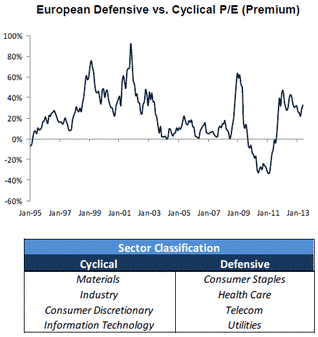

EPS保持不变)。该比率通常用于确定库存的昂贵程度。正如我们所看到的,一家防御性公司能够保持稳定的收入,每股收益以及其股价。它的这种能力使得防御性股票的交易价格通常高于周期性股票。为了更好地理解,请查看右上角的图表。它显示了自1995年以来欧洲防守股票P / E与周期性的变化。我们可以清楚地注意到防守通常比周期性更贵。事实上,他们自1995年以来的平均溢价约为21%。

分类

确定一个部门是周期性还是防御性似乎很容易乍一看。然而,这个

练习比我们想象的要复杂。上表显示了传统的行业分类。首先,缺少两个部门(能源和金融部门)。事实上,由于

他们的行为方式不稳定,他们的分类非常困难。其次,公用事业部门一直被认为是防御性的。尽管如此,自危机以来,由于与主权债务的紧密联系,该行业更像是一个周期性行业。但这些并不是唯一的问题。例如,工业部门确实是周期性的,尽管该部门的航空航天和国防是防御性的。

此外,某些部门可能会在其一生中改变其地位。最好的例子是子行业:“服装,配饰和奢侈品”长期以来一直是周期性的,但现在被认为是防御性的。这种转变是由于LVMH等公司能够维持甚至增加新兴市场的收入/收益。

结论

通过自上而下的方法处理,能够识别不同的经济周期并预测其变化,这是当今投资者关注的主要问题。理解周期性的概念,可以利用不同的经济阶段。

然而,投资者永远不应忽视自下而上方法的重要性,这是选股过程中的一个关键问题。事实上,这不是因为股票属于防守部门,他的收入将保持稳定。然后,聪明的投资者将这两种方法结合起来做出正确的投资决策。