股票和货币回报之间的关系

如果一个国家的股票市场预计会跑赢其他国家的股票市场,我们是否应该期待其货币升值或贬值?这个问题的答案对国际股权投资者,政策制定者,当然还有学者都很重要。持有外国股票的投资者自然会受到汇率波动的影响。投资组合表现以及是否对冲外汇(FX)风险的决定将取决于股权与货币收益之间的关系等。政策制定者关注这种关系,因为外汇和股票回报引起的估值变化会在国际投资头寸中产生重大波动。然而,尽管关于利率差异与各国汇率之间的联系的文献很多,等。2011年,Lustig 等人。2011年,Menkhoff 等人。2012年最近的贡献)。

第一篇为这种关系提供理论指导的论文是Hau和Rey(2006)。在最近的一篇论文(Cenedese 等, 2015)中,我们对这一主题有了新的认识。

股票和货币退货应该如何相关?

从简单的资产定价角度来看,可以直接证明汇率和股权收益之间的相关性可以带来任何迹象; 该标志取决于回报与货币和股市风险溢价之间的协方差。最近的理论(特别是Hau和Rey,2006)表明,由于投资组合的再平衡,外汇和股票市场回报应该是负相关的。要了解这一机制,请考虑在日本投资的美国投资组合经理。当日本股市相对于美国股市上涨时,经理人增持日本股票,并且回到中立位置,抛售日本股票然后卖出日元收益以换取美元。以美元出售日元导致日元在日本股市表现优异的同时贬值。

股权和货币回报是否相关?

我们再次关注这种相关性,但是从实证金融研究中典型的横截面角度来看。我们考虑建立投资组合策略的投资者,该策略旨在以当地货币捕捉国际股票市场未来预期回报的差异,而根本不会对冲外汇风险。我们衡量这一战略的回报,以及它们如何分解为股票市场和外汇成分。这使我们能够直接评估未发现的股权平价偏差的经济重要性,并衡量广泛的国家中股权和货币回报之间的相关性。

我们的分析基于过去30年观察到的40多个国家级股票指数的数据。根据有关股票市场可预测性的大量文献,我们使用传统预测指标对单个股票市场收益进行预测,例如总股息收益率,动量收益率和收益率曲线期限差价。我们考虑的投资组合策略是预计会上涨的多头市场以及预计会下跌(或上涨幅度较小)的空头市场。根据我们使用的三个预测指标中的哪一个,该策略每年的美元总回报率超过7%至12%。因此,我们发现国际股票投资者可以通过投注预期表现良好的市场获得重要的回报。

- 平均而言,在三个预测因素中,外汇变化既不会侵蚀也不会增加投资组合策略的回报,这表明本币货币回报与货币回报之间没有系统关系。

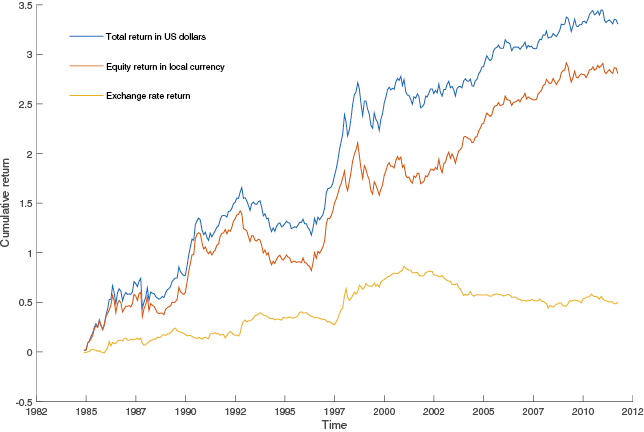

图1显示了使用动量收益预测股票市场收益的策略的累积回报。28年来的总回报率约为350%,其中300%来自本地市场股票回报,50%来自货币回报。显然,在这种情况下,货币回报对投资者不起作用。

图1。国际动量战略的累积回报

我们对风险溢价有什么了解?

在提供外汇与股票市场收益之间相关性的经济意义的证据后,我们探讨了一个逻辑问题,即我们的投资组合策略的大正回报是否仅仅是对风险承担的补偿。我们使用横断面资产定价研究中常规实施的技术,表明国际股票市场的平均波动性相当于我们国际战略的回报横截面。产生高预期回报的投资组合部分是因为它们倾向于在全球股票波动率较低时获得回报,而当全球股票波动性较高时它们表现不佳。

然而,我们还表明,全球股市波动的风险并不能说明我们股票市场回报的横截面。事实上,即使考虑到风险,投资组合回报仍然存在显着差异; 投资者可以根据预测的股票市场收益率实施多空策略,并获得与常规国内和国际股票市场策略相当或更好的超额收益。

结论

总的来说,股票回报似乎很少告诉我们汇率的行为。如果股票市场和货币收益之间存在关联,则应在个别国家/地区级别搜索,并且上述结果不排除某些国家/地区或特定冲击的相关性可能不为零或随时间变化。但是,平均而言,在广泛的国家中,它们的相关性基本上为零。