本周的市场走势提供了新的证据,表明历史正常的波动水平已经回归股市。虽然在经历了长时间的异常平静之后,预计会回归更加波动的股票市场状况,但在市场波动可能会产生长期投资影响的情况下会出现一些趋势。

当标准普尔500指数10月份的月内跌幅达到11.5%时,债券收益率出现了一些不寻常的情况 – 他们坚持下去。自20世纪90年代末以来,股价下跌通常伴随着债券收益率的下降,投资者依赖债券进行下行保护。这是因为债券收益率和价格走势相反,因此收益率下降意味着价格上涨。自2015年以来,债券收益率和股票价格之间的相关性一直在下降,如果历史可以作为指导,则可能表明通胀率正在上升。

在10月份,或多或少的一切都受到了打击,这可以从市场广度指标中看出,这些指标将公司数量与下降数量进行比较。根据彭博社的数据,2018年1月/ 2月的一段时间内下跌11.8%,创造了801个新的52周低点(所有交易所),但今年10月几乎完全相同的11.5%下跌,创下1,916个新低。

富达全球资产配置部门的全球宏观主管Jurrien Timmer认为最值得注意的是债券也没有提供安全避风港。是的,10年期美国国债收益率从几个星期的高点3.23%下跌至3.07%(收益率约为1%),但这些收益证明是短暂的,因为10年期国债收益率迅速回升至3.22 %。

债券收益率上升而股价下跌?对于过去二十五年来我们已经习以为常的市场剧本来说,这无疑是一个转折点。自20世纪90年代末以来,大多数股市震荡伴随着对通货紧缩的担忧,这意味着股价的下跌通常与收益率的下降有关。当然,这对大多数广泛分散的投资组合非常有帮助,这些投资组合依靠债券来实现下行保护措施。

但如果债券收益率和股票价格之间的相关性从正面变为负面呢?我认为这可能是开创性的,至少可以说,因为它可能表明我们正在从通货紧缩转变为通货膨胀政权。这可能会影响许多甚至大多数资产类别的预期风险溢价和估值,并可能改变投资者对资产的多样化方式。

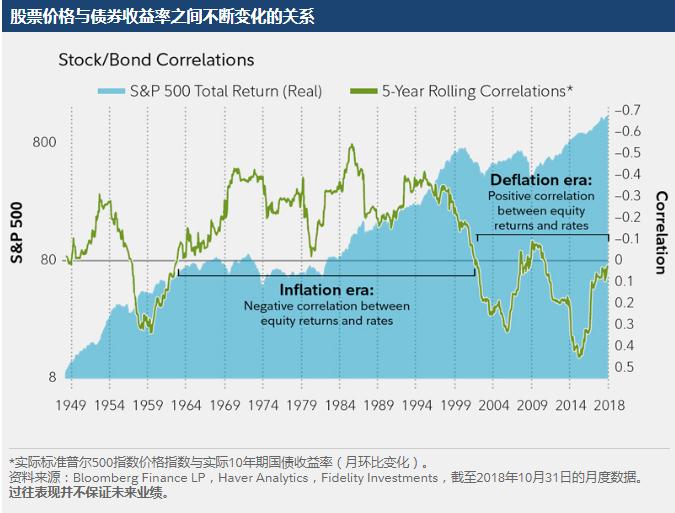

让我们看看我们可以从历史中学到什么。看一些非常长期的数据,我们可以看到利率和股票价格之间的相关性在不断变化。下图显示了通胀调整后的标准普尔500指数价格指数月度变化与长期国债通胀调整后收益率月度变化之间的5年相关性。像钟摆一样,滚动相关性总是消退和流动(在大约+0.5和-0.5之间),但是对于长时间的延伸,它可以持续,正或负。

对我来说,关键的拐点是1960年和2015年。1960年,5年的相关性从持续的正面(股市上涨,收益率上升)转为持续的负面(股市上涨,收益率下降),因为世俗背景是从通货紧缩中演变而来的从大萧条到20世纪60年代后期的通货膨胀思维和20世纪70年代的“滞胀”。

一旦相关性在1960年转为负值,它或多或少地一直停留在那里直到90年代后期,到那时通货紧缩的心态正在回归 – 1997年的“亚洲流感”和1998年对冲基金长期资本的崩溃管理层,随后是2000年互联网泡沫破裂,最后是2008 – 2009年全球金融危机(GFC)。

除了2009年初 – 当收益率从其GFC低点反弹而股票价格仍在下跌时 – 从90年代末到2015年,相关性持续为正。此后,真实标准普尔500指数价格之间的5年相关性指数和实际债券收益率一直在稳步下降,截至2018年10月,它几乎为零。

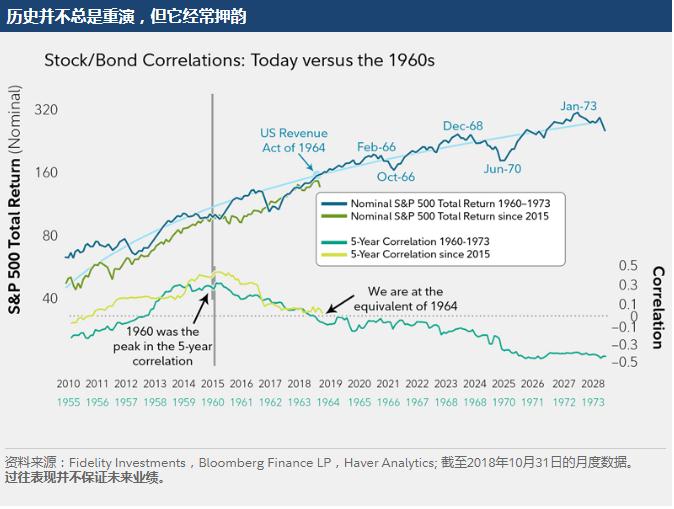

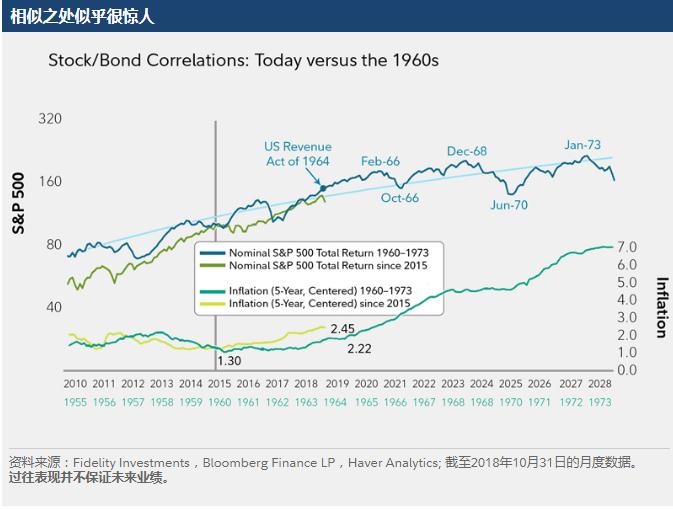

本研究的下一步是创建这两个时期的类比,排列1960年和2015年的2个拐点,看看我们可能学到什么。因此,我们现在位于下图中的“1964”,其中比较了顶部面板中标准普尔500指数总回报的历史和近期趋势以及底部的2个时期的5年滚动相关性。下一个图表,相似之处似乎很惊人,显示标准普尔500指数的实际回报率和每个时间框架的5年年化通胀率。

至少可以说,模拟是令人信服的(通常的警告)。首先,我觉得有趣的是,1964年有大幅减税,类似于今天的减税政策。此外,我们知道,在20世纪60年代后期,赤字支出开始增加。第三,60年代经历了长期的超低利率,甚至类似于美联储的量化宽松政策(通过美联储在第二次世界大战期间和之后的利率上限)。最后,股票很好地进入了一个长期的牛市,在60年代开始(按我的统计)在1949年开始并在1968年结束。我们不会长时间知道目前的GFC后市场制度是长期牛市还是不是,但如果是,那么与60年代的相似之处甚至更具吸引力。

我们可以从下图中的类比看出,通货膨胀在20世纪60年代早期形成了一个结构性底部,从其世俗低点走出,但仍然表现良好的2-ish%(高通胀的70年代还有一段距离)。但它肯定在上升。同样,今天的通货膨胀似乎正从世俗的低点缓慢上升,但仍处于合理水平,就像1964年一样。

现在,我当然不准备争辩说我们正在进入一个高通胀或严重滞胀的政权,正如类比可能暗示的那样,但这里的重点是,一旦通胀精灵摆脱瓶子,就会非常困难通货膨胀改变了人们的行为,这可能成为一个自我强化的反馈循环。如果现在正在发生这种情况,那么我们都可能需要修改我们的思考和投资方式。

这是一个需要牢记的教训,因为赤字和税收改革推动了美国经济增长和通货膨胀。与此同时,即使美联储的就业和通胀指令都得到满足,美联储似乎也很容易保持甚至落后于曲线,因为政策从调整到中性的速度非常缓慢。

但就像这种模拟看起来可怕一样,图表也向我表明,它不一定需要对股票产生负面影响,至少暂时不会。虽然通货膨胀在60年代后半期加速上升,但股市继续创下新高4年,直到1968年出现3个滚动高峰的第二个。1964年,长期牛市已有15年历史,与另外4个去。

实际上这不太真实,因为20世纪60年代后半期的大部分回报都被通货膨胀所吞噬。当相关性在1964年出现变化时,随着市场从50年代的陡峭回归变为60年代更为温和的回流,推进的斜率已经趋于平缓。尽管如此,在股票/债券相关性出现逆转之后,市场的名义和实际价格仍然保持上涨。只是这样做的斜坡比以前更陡峭。

总而言之,虽然我认为,随着利率继续上升而从正向股票/债券相关性转变为负面市场并不会导致直接的熊市,但可以肯定地说股票市场可能不会是正确的。能够像利率和通货膨胀一样保持低位; 也就是说,除非收益继续强劲增长(以两位数计)并且股票风险溢价从已经很低的2%水平下降。这两项都很高,但并非不可能。