任何看过股市标准模型的人都会告诉你美国股票市场被高估了。

例如,从基准标准普尔500指数来看,周期性调整后的市盈率(由诺贝尔奖获得者罗伯特席勒创造)高于历史上任何时期 – 除非在1998 – 2001年的互联网泡沫期间。(根据其他指标,目前的市场估值是有史以来最高的,但无论你站在那场辩论的哪个位置,我们将当前市场与历史上最大的股市泡沫进行比较 – 最终以50%的修正结束 。)

尽管有负面影响,但欣快期(又称泡沫)一次又一次地发生。财务记忆很短,新一代人摒弃了老年人的教训。希望驱使牛群跟随胜利者,错误地将钱与智慧联系起来。而对错失的恐惧驱使越来越极端的行为。

泡沫的焦点各不相同。从20世纪30年代的郁金香,到20世纪20年代的工业,到20世纪70年代的Nifty Fifty,到20世纪90年代的互联网,投资者将过多的资金集中在一件新事物上,而不考虑价格或价值。今天,它似乎是全球同步增长(一种说法,即世界上大多数经济体已经从2008年的金融危机中复苏并且表现良好),这让投资者确信这一切都是不同的,并且所有东西的价值都将是继续往上走。似乎新的事情可能是标准普尔500指数,传统智慧建议只需购买标准普尔500指数ETF将在轻松的街道上带来财富和生活。

这个狂躁的时刻会变成负面的,如果是这样,会有多糟糕?

市场不会因为价格昂贵而下跌。即使有一群空头说市场被高估,但还有更大声的公牛群正在为市场欢呼而走高。问题是公牛合唱是否以及何时会失去声音。并且是否会在另一端发生崩溃。

并非所有快速的价格上涨都以崩溃告终。哈佛大学发表的研究表明 (pdf),更有可能崩溃的价格上涨伴随着我们将在2018年密切关注的三个标准:

- 波动性增加。 股票波动率 – 由VIX指数衡量 – 处于历史低点。但我们正在关注稳定力量的变化,这些变化将维持低利率,低通胀,央行流动性和企业回购等低波动性。

- 新股票发行。在首次公开招股的数量 在美国(PDF)在2017年温和历史,但在全球范围内IPO数量较高,2017年比任何一年自2007年以来首次公开招股的期望是很高的2018,我们会留意进取的新问题这表明市场过剩,无论是高风险科技公司还是快速周转的私募股权交易,如最近的ADT IPO。

- 加速价格上涨(又名“ 融化 ”)。即使市场上涨,目前尚不清楚它是否正在融化。我们不知道它是否会或何时。历史表明,我们很快就会看到融化的可能性。但是,由于所有这一切中最重要的因素是人类行为,因此无法预测何时。没有人能够预测一群像金融市场那样大的人的行为。

我们也在关注有迹象表明全球同步增长的故事可能即将结束,例如:

- 中央银行紧缩导致流动资金流失;

- 通货膨胀,人口结构变化或陷入困境的消费者所带来的增长麻烦;

- 从全球债务中拖累;

- 或者美元贬值导致的不同步。

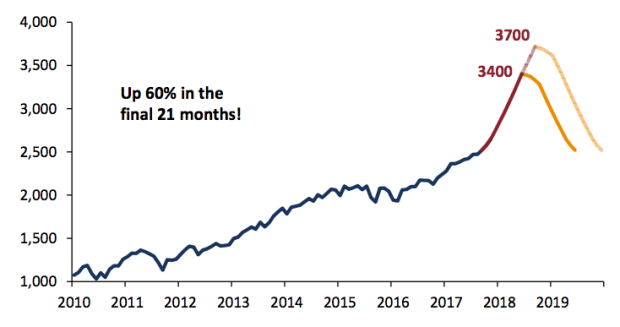

任何这些问题都可能吓坏投资者,并结束目前的兴奋。但在这些较大的问题结束当前的牛市之前,我们仍然可以看到相当大的融化。投资公司GMO的传奇负责人杰里米•格兰瑟姆(Jeremy Grantham)曾预测,如果按照先前泡沫的模式,标准普尔500指数在未来9-12个月内可能会上涨20-30%。当然,问题是任何泡沫的顶部时间是非常困难的。

格兰瑟姆:如何使标准普尔500指数成为经典泡沫

那么在可能的泡沫爆发之前该怎么做?

也许是耶鲁大学捐赠基金大卫斯文森的领导,也是历史上最成功的投资者之一。斯文森已经增加了耶鲁的投资分配,这些投资不会像美国国债那样随股票变动,如果出现调整则提供流动性。这不是斯文森第一次使用这种策略。在2008年,他将耶鲁大学30%的资产用于不相关的投资,而在2009 – 10年度他们更便宜的时候,他用了一半来购买股票。