当摩尔定律不再奏效以后,整个一切都变了!

2018年8月28日,格罗方德半导体股份有限公司(Global Foundries)宣布,它将不再投资于最前沿的7nm芯片制造厂,转而将专注于投资较旧的14nm和12nm工厂。

这也就意味着,目前市场上面仅有台积电一家公司有能力制造7nm的芯片。

20世纪50年代和60年代,几乎所有硅谷芯片制造商都在自己的工厂中加工自己的芯片。他们在硅谷建造了晶圆厂,然后将晶圆组装成单个芯片,再转移到劳动力成本较低的地方。制造成本的上市与吞吐量增加密切相关,因此每个芯片工厂都可以获得更多收入。

但是,建造新工厂所需的资金也伴随着芯片的复杂变得愈加的庞大,而这也就导致了合同制造商的崛起。芯片企业不再需要拥有自己的工厂,而是将加工任务交给合同制造商。

1987年,时任德州仪器资深副总裁的张忠谋,由于在经营方向的分歧,返回台湾,在台湾新竹科学院创立台积电。

张忠谋首创了晶圆代工模式,即为半导体公司提供晶圆制造代工服务,大幅降低了芯片门槛,一些独立的无晶圆芯片设计也就因此陆续诞生,如英伟达等。

2017年3月,台积电的市值首次超过英特尔。而今天,英特尔的价值为2230亿美元,而台积电则为2110亿美元。

作为全球半导体行业最大的晶圆代工公司,台积电在手机、个人电脑、消费和工业领域的芯片制造和供应方面占据主导地位。台积电是许多大型无晶圆厂半导体公司(专注于设计而非制造的芯片公司)的首选合约制造商,如苹果、高通、AMD、Nvidia甚至比特大陆等比特币挖矿公司。

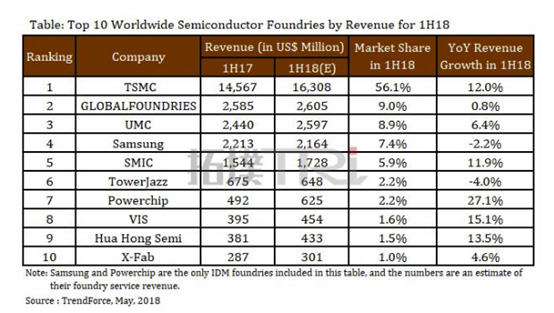

根据TrendForce预测,以收入计算公司在2018年上半年占全球晶圆代工市场的56.1%左右,具体见下图。这一主导地位使公司在与众多无晶圆厂客户谈判时处于有力地位。

资料来源:TrendForce

尽管从美元价值上来看,三星是排名第一的芯片制造商,但众所周知的是,这种排名显然是得益于它在存储器上的主导地位。而在更为重要的制造工业代工市场,三星根本不是台积电的对手。

临近物理极限,整个半导体代工行业都已青黄不接。三星虽然家大业大,但如果没有自家的存储业务和一些零碎的订单根本无法支撑。格罗方德已经宣布退出7nm的制造工艺,Intel则深陷10nm却一直无法真正量产,其民用级和服务级CPU更新进展缓慢。

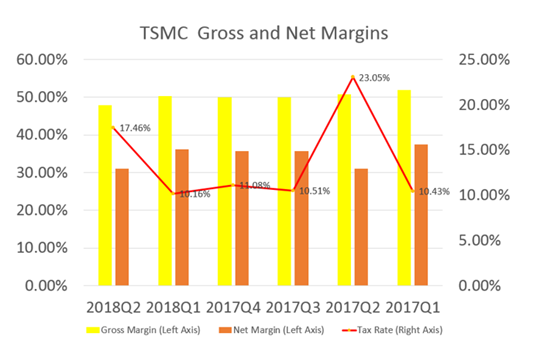

台积电自从2009年以来毛利率一直保持在50%左右,净利率保持在30%以上,只有每年二季度公司税的季节性飙升才能对公司净利润产生轻微影响。

资料来源:DBS Vickers

除了制造技术方面优势,台积电的战略优势也强于竞争对手。很久以前台积电就凭借制造苹果芯片、通信和视频芯片成为了代工领域的王者。2018年新Iphone推出后,公司成功挤掉三星,成为苹果7nm A12芯片的独家供应商。

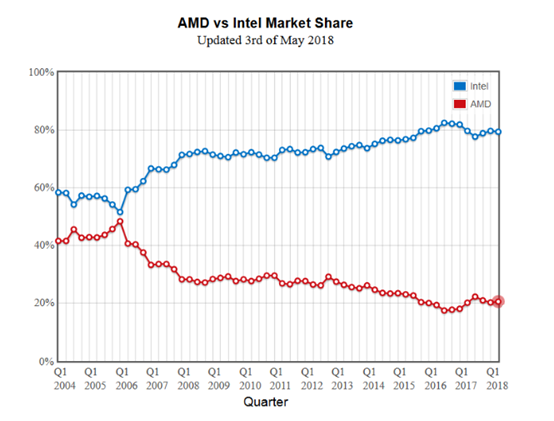

台积电唯一没有取得龙头地位的是CPU/PC/服务器芯片。但由于英特尔近期出现的14nm制造能力短缺以及10nm制造工艺延迟,为AMD及台积电提供CPU市场的机会窗口,Jefferies研究报告预计AMD在CPU市场的市场份额将从10% 增加到30%,所以AMD可以帮助台积电攻下这最后的堡垒。

资料来源:WCCFTech

从今年4月开始,台积电第一代7nm工艺(CLN7FF/N7)投入量产,苹果A12、华为麒麟980、高通”骁龙855″、AMD下代锐龙/霄龙等处理器都正在或将会使用它制造,但仍在使用传统的深紫外光刻(DUV)技术。

而接下来的第二代7nm工艺(CLNFF+/N7+),台积电将首次应用EUV,不过仅限四个非关键层,以降低风险、加速投产,也借此熟练掌握ASML的新式光刻机Twinscan NXE。

7nm EUV相比于7nm DUV的具体改进公布得还不多,台积电只说能将晶体管密度提升20%,同等频率下功耗可降低6-12%。

如今在7nm EUV工艺上成功完成流片,证明了新工艺新技术的可靠和成熟,为后续量产打下了坚实基础。

随着半导体工艺的急剧复杂化,不仅开发量产新工艺的成本大幅增加,开发相应芯片也越来越费钱,目前估计平均得花费1.5亿美元,5nm时代可能要2-2.5亿美元。一步慢,步步慢,intel拖延已久的10nm要到明年才能量产,7nm则是遥遥无期,5nm就更别提了。