今天,又一家独角兽企业登陆创业板。毫无悬念的,公司秒涨44%,市值达到854亿元,超越爱尔眼科成为创业板市值第三大公司。

简单测算,只要再有7个涨停板,迈瑞医疗便可超越创业板龙头宁德时代(1500亿),成为创业板新晋龙头。

但迈瑞真的扛得起龙头的旗帜吗?要知道以往创业板的龙头公司,除了刚上市不久的宁德时代暂时屹立不倒。其余公司,无论是环保龙头碧水源,还是娱乐双杰华谊兄弟和乐视网,或是Bug般存在的温氏股份,以及基因龙头华大基因,没有一个善终的。

迈瑞医疗,会不一样吗?

创业板龙头 最后都崩了

创业板早期的龙头是乐普医疗和汇川技术,当时创业板牛市没来,他们的市值在200亿上下,并没有高的离奇,它们的泡沫只存在于企业IPO的时候,一轮牛熊过后,乐普医疗市值492亿,汇川技术市值350亿,表现还算可以。

但是,在2012年创业板熊市中,乐普医疗曾下跌80%,汇川技术也曾下跌74.5%。

2013年,碧水源和华谊兄弟一下把创业板市值的天花板拉升至500亿元。当年碧水源净利润8.8亿,是创业板盈利能力最强的公司;华谊兄弟扣非净利润3.5亿,泡沫则非常严重。5年以后,碧水源尽管净利润实现翻倍,但市值只剩241亿;华谊兄弟就更不用提了,随着影视行业步入寒冬,公司市值只剩116亿。

2015年,疯狂的乐视网市值一度超越1700亿元,让梦想窒息,梦想之后就是窒息。随着乐视生态崩盘,贾跃亭出走美国,乐视网市值只剩122亿,不到十分之一。但作为一个壳公司,公司仍然是严重高估的。

2015年底,温氏股份吸收合并大华农,市值超过2000亿,彼时乐视网已经遭遇一轮暴跌,温氏一下成为创业板毫无争议的市值老大,不过由于温氏股份的行业属性(养猪养鸡),许多投资者并可认可这个创业板龙头,都觉得它是创业板一个大BUG。机构在统计创业板盈利增速的时候,会专门统计一个”扣除温氏股份”的版本。

此后的三年,除了华大基因曾短暂超越过它,温氏股份大多数时候都是创业板第一股。三年过去,温氏股份从2500亿跌回1200亿,遭遇腰斩。而华大基因,市值从1000亿跌回200亿,但这仍无法阻挡股东的减持。

可见,城头不断变化大王旗,创业板龙头的位置并不好坐,轻则腰斩,重则跌去9成。这是因为,创业板迄今未诞生真正的大企业,龙头往往伴随巨大的泡沫。

迈瑞医疗:会不一样吗?

迈瑞成立于1991年,以代理国外知名医疗器械产品起家,经过27年发展,已经成为国内最大的医疗器械生产商。

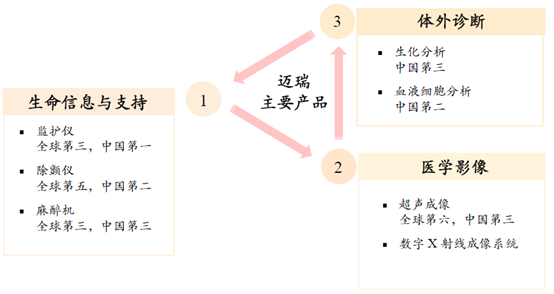

公司当前的产品主要有三类,第一类是生命信息和支持产品,主要是一些监护仪、除颤仪、麻醉机,手术灯等产品,这类产品2017年营收42亿,占总营收比为38.05%。

第二类为体外诊断产品,主要是一些血液细胞分析仪、生化分析仪、试剂等,这类产品2017年营收37亿,占比33.61%。

第三类为医学影像产品,包括台式彩超、便携式彩超等,2017年营收29亿,占比26.37%。

图:迈瑞医疗产品结构

2015-2017年迈瑞的营收分别为80.1亿、90.3亿和117.7亿元,增速分别为-1.04%、12.73%和30.34%;归母净利润分别为9.1亿、16.0亿和25.9亿元,增速分别为-20.11%、75.82%、61.88%。

业绩看起来相当不错,但这两年迈瑞净利润增速远高于营收增速,为什么?

一是靠毛利率提升,二是靠期间费用率的下降。

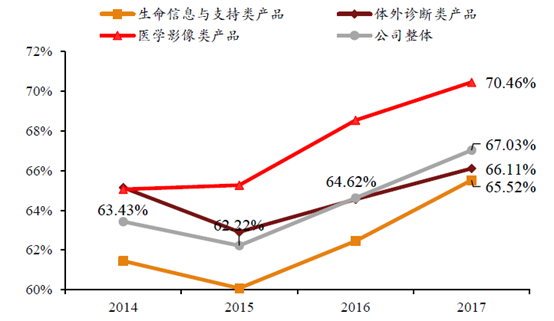

图:迈瑞医疗三大业务毛利率稳步增长

从上图可以看到,公司三大主营业务的毛利率在最近三年均实现稳步增长。孤立来看没问题,但其毛利率异于行业的走势还是引发了一些质疑。

比如,2015-2017年,迈瑞的监护仪毛利率分别为68.71%、70.79%、72.63%,而同期同行业可比公司监护仪毛利率平均值是46.58%、50.28%、49.19%。

再比如,2015-2017年,迈瑞体外诊断仪器毛利率分别为50.43%、52.15%、53.48%,而同期同行业可比公司体外诊断仪毛利率平均值则是31.93%、31.64%、26.06%。

对此,迈瑞解释称是因为公司有着持续强化的研发实力,不断优化产品结构,提高生产效率以及行业中各家公司存在差异等原因。这个解释并不那么让人信服。

说到研发实力,迈瑞近三年的研发费用分别为9.8、9.9、10.1亿,总体投入不小,但占营收比从12.3%下降至10.1%。

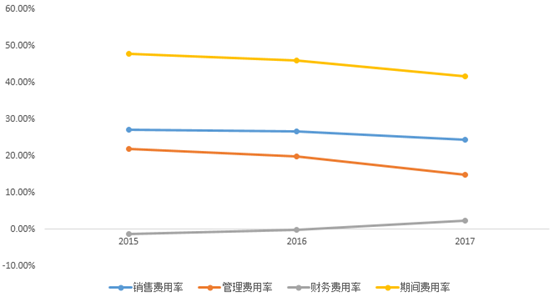

图:迈瑞医疗期间费用率

从期间费用率来看,迈瑞医疗近三年管理费用率和销售费用率持续下降,为了A股上市,公司压缩了一定的管理费用和销售费用,特别是管理费用,绝对额从2017年17.8亿下降至16.6亿。

不过,2016年公司有1.3亿收购带来的股份支付费用,2017年没有。如果扣除这部分费用,公司的管理费用是从16.5亿增至16.6亿。不过即便如此,在收入增长30%的情况下,公司的管理费用只是微增,控费明显。

可以说,迈瑞为了在A股成功上市,在费用和利润上做足了功课。

以A股IPO的特性,新股上市后难免遭到爆炒,迈瑞医疗要超越宁德时代,还需要7个涨停板,PE需达到60倍。

但是,2016年迈瑞医疗从美股退市时,估值仅为33亿美元,PE仅为23倍。凭什么一转身回A,市值就能翻几番呢?

何况,迈瑞近两年光鲜的业绩背后存一定的”粉饰”,上市后高毛利率、低费用率能否持续有待观察,贸易战对其的影响也需要跟踪。

所以,对于迈瑞医疗这个公司,它也很难担得起创业板市值龙头这个头衔。它确实是中国目前最大的医疗器械公司,但如果估值过高,成长性匹配不上的话,等待它的,基本也是漫漫的估值回归路,从这个角度看,它和历史上各色创业板龙头比,并不会有区别。