私募股权投资又称私募股权投资基金,其概念可以从私募、股权投资和基金这三个方面来解读。

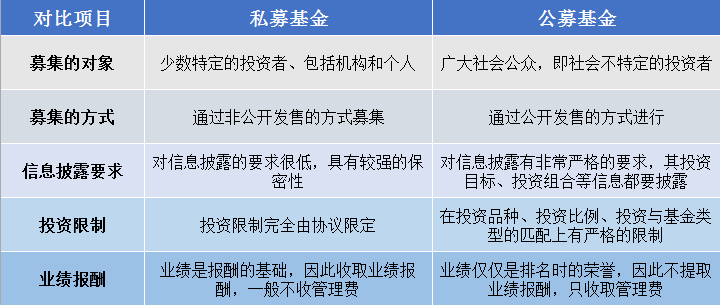

“私募”二字是相对于公募而言的,私募基金和公募基金在基本制度上有五点不同之处。

股权投资是指企业或个人购买其他准备上市、未上市公司的股票或以货币资金、无形资产和其他实物资产直接投资于其他公司,最终目的是为了获得经济利益的行为。这种经济利益可以通过分得利润或股利获取,也可以通过其他方式取得。

股权投资通常是为长期(至少在一年以上)持有一个公司的股票或长期投资一个公司,以期达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以达到分散经营风险的目的。

例如,被投资单位生产的产品为投资企业生产所需的原材料,在市场上这种原材料的价格波动较大,且不能保证供应。在这种情况下,投资企业通过所持股份,达到控制投资单位或对被投资单位施加重大影响,使其生产所需的原材料能够直接从被投资单位取得,而且价格比较稳定,保证其生产经营的顺利进行。

但是,如果被投资单位经营状况不佳,那么在进行破产清算时,投资企业作为股东也需要承担相应的投资损失。

股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点。

股权投资的利润空间相当广阔:一是企业的分红;二是一旦企业上市则会有更为丰厚的回报,同时还可以享受企业的配股、送股等一系列优惠措施。

股权投资分为以下四种类型。

基金是一种由专家管理的集合投资制度,其实质是汇集资金交由专家管理运作,并为投资者赚取投资收益。基金有以下三个特征。

广义的私募股权投资涵盖了企业首次公开发行股票(IPO)前各阶段的权益投资,即对处于种子期、初创期、发展期、扩展期、成熟期和Pre-IPO各个时期企业所进行的投资,相关资本按照投资阶段可划分为创业投资、发展资本、并购基金、夹层资本、重振资本、Pre-IPO资本,以及其他如上市后私募投资(PIPE)、不良债权和不动产投资等。

狭义的私募股权投资主要指对已经形成一定规模并产生稳定现金流的成熟企业的私募股权投资部分,主要是指创业投资后期的私募股权投资部分,而这其中并购基金和夹层资本在资金规模上占最大部分。

根据被投资企业发展阶段划分,私募股权投资主要可分为创业风险投资(Venture Capital)、成长资本(Development Capital)、并购资本(Buyout Capital)、夹层投资(Mezzanine Capital)、Pre-IPO投资(Pre-IPO Capital)以及上市后私募投资(Private Investment in Public Equity,PIPE)。

(一)创业风险投资

创业风险投资主要投资技术创新项目和科技型初创企业,从最初的一个想法到形成概念体系,再到产品的成型,最后将产品推向市场。通过对初创时期提供资金支持和咨询服务,使企业从研发阶段充分发展并得以壮大。

由于创业企业的发展存在着财务、市场、营运以及技术等诸多方面的不确定性,因而具有很大的风险,这种投资能够持续的理由是投资利润丰厚,能够弥补其他项目的损失。

(二)成长资本

成长期投资针对的是已经过了初创期而发展至成长期的企业,其经营项目已经从研发阶段过渡到市场推广阶段并产生一定的收益。

成长期企业的商业模式已经得到证实而且仍然具有良好的成长潜力,通常可用2~3年的投资期寻求4~6倍的回报,一般前期投资已经具有一定规模的营业收入和正现金流。成长资本投资规模通常为500万~2,000万美元,并具有可控的风险和可观的回报。

成长资本是中国私募股权投资中比例最大的部分,从2008年的数据看,成长资本占到了60%以上。

(三)并购资本

并购资本主要专注于并购目标企业,通过收购目标企业股权,获得对目标企业的控制权,然后对其进行一定的重组改造提升企业价值,必要时可能更换企业管理层,成功之后持有一定时期后再出售。

并购资本相当大比例投资于相对成熟的企业,这类投资包括帮助新股东融资以收购某企业、帮助企业融资以扩大规模或者是帮助企业进行资本重组以改善其营运的灵活性。并购资本涉及的资金规模较大,通常达10亿美元左右,甚至更多。

(四)夹层投资

夹层投资的目标主要是已经完成初步股权融资的企业。它是一种兼有债权投资和股权投资双重性质的投资方式,其实质是一种附有权益认购权的无担保长期债权。这种债权总是伴随相应的认股权证,投资人可依据事先约定的期限或触发条件,以事先约定的价格购买被投资公司的股权,或者将债权转换成股权。

夹层投资的风险和收益低于股权投资,高于优先债权。在公司的财务报表上,夹层投资也处于底层的股权资本和上层的优先债(高级债)之间,因而称为“夹层”。

与风险投资不同的是,夹层投资很少寻求控股,一般也不愿长期持有股权,更倾向于迅速地退出。当企业在两轮融资之间,或者在希望上市之前的最后冲刺阶段,资金处于青黄不接的时刻,夹层投资者往往就会从天而降,带给企业最需要的现金,然后在企业进入新的发展期后全身而退。这也是它被称为“夹层”投资的另一个原因。

夹层投资的操作模式风险相对较小,因此寻求的回报率也低一些,一般在18%~28%。

(五)Pre-IPO投资

Pre-IPO投资主要投资于企业上市前阶段,或者预期近期上市的、企业规模与盈利已达到可上市水平的企业,其退出方式一般为上市后从公开资本市场上出售股票。

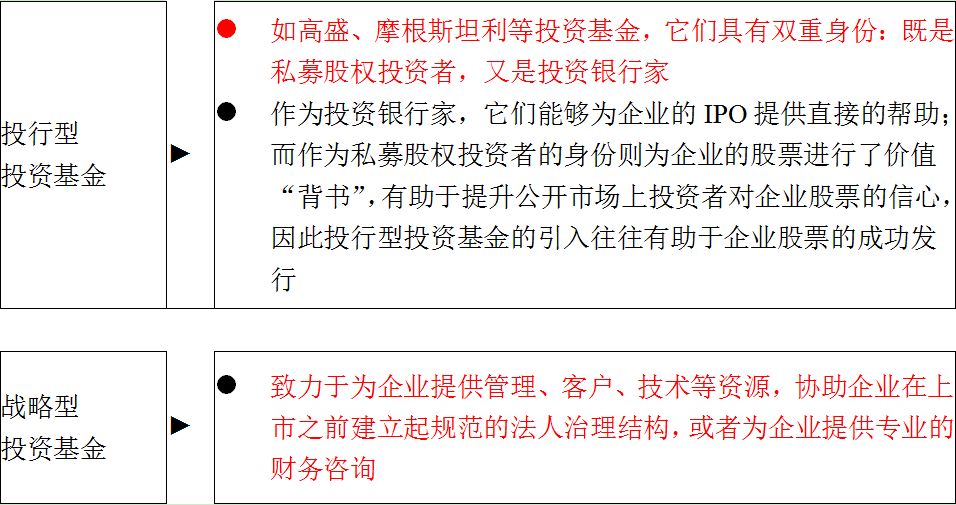

一般而言,Pre-IPO投资者主要有投行型投资基金和战略型投资基金两类。

Pre-IPO投资具有风险小、回收快的优点,并且在企业股票受到投资者追崇的情况下,可以获得较高的投资回报。

(六)PIPE投资

PIPE是Private Investment in Public Equity的缩写,它是指投资于已上市公司股份的私募股权投资,以市场价格的一定折价率购买上市公司股份以扩大公司资本的一种投资方式。

PIPE投资分为传统型和结构型两种形式。

相对于二次发行等传统的融资手段,PIPE融资成本和融资效率相对较高,监管机构的审查较少,而且不需要昂贵的路演成本,这使得获得资本的成本和时间都大大降低。PIPE比较适合一些不希望应付传统股权融资复杂程序的快速成长为中型企业的上市公司。

例如:私募股权投资基金投资四年获得了四倍收益,10元入股,40元退出,那么收益来自两个方面:

“1”→“2”:入股时每股收益1元,退出时业绩翻倍,每股收益变为2元;

“10”→“20”:上市前按照10倍市盈率入股,上市后按照20倍市盈率退出。

也就是说,每股1块钱投进去,经过两三年,退出时每股收益变成2块钱;10倍市盈率投进去,二级市场上市后估值变成20倍市盈率。

如果是10块钱投资成本,变成2块钱每股收益×20倍市盈率,最终变成40块钱,其中10块钱是公司的成长溢价,另外20块钱来自估值溢价,这就是PE的赚钱逻辑。

先说一下最核心的成长性溢价,这是PE收益的基石,这既包括行业的成长性,也包括企业超越行业表现的成长性,最终体现为企业EPS的增长。大家思考一下,想要一变成二,一块钱的净利润变成两块钱,怎么变呢?

这就要求你投资的企业一定要成长的,如果一块钱它不能变成两块钱,而将来却变成五毛钱,那么这个企业是不能投的。所以这就要求你投资一定要投好的行业,好的企业,他的利润是增长的,给他的钱是要能产生价值的。

第二个是流动性溢价,这个企业他未来一定要愿意走向更开放的资本市场,就是要求他的股票流动性更好。因为一个资产他的流动性是有溢价的,也就是说资产的流动性越好,就越值钱,价格也就越高。

举个例子,好比是同一个苹果在不同的市场交易,一个是城里超市里的苹果,另一个则是农村农贸市场里的苹果,你说城里苹果的价格能卖得和农村一样吗?

肯定是不一样的,因为在不同的市场上市,参与者不同,交易成本不一样,但它们之间出现差价的最根本原因还是市场活跃性不同。农村的苹果卖得便宜,但是品种少,人气低;超市的苹果虽然卖得贵,但是品种多,人气旺,皇帝的女儿不愁嫁。

所以我投一个公司的股权,投完之后,他愿意逐步地走向资本市场,不管是科创板、新三板、创业板、中小板还是主板市场,那么这个股票的流动性会越来越好,而产生流动性溢价,就是我们所说的估值会提高。

在一级市场我们给企业的估值平均在十倍左右,到了二级市场现在平均是二十倍,中小板大概是三四十倍,而创业板是六十倍。

就是由于这个估值的溢价,所以三四年之后,一块钱的净利润变成的两块钱,那么一旦上市,你的整个股价就会变成四十块,八十块,甚至一百块,也就是说十块钱变成了四十、六十、八十,赚了四倍、六倍、八倍,而这就是股权投资行业最核心的一个投资逻辑。

所以在这个行业投资一定要这两者兼备。最后要再次强调这两点,第一,企业所处行业的成长性要好,这个行业可能每一年只要它平均增长15%,20%就非常好了。

第二,公司愿意走向资本市场以及必须满足一些条件:这个行业是国家政策鼓励的;公司没有硬伤,没有偷税漏税,没有不干净的地方;创始人心胸要宽广,愿意跟大家去分享,不是为了赚点小钱,而是用心让自己的企业基业长青的。

私募股权投资的收益来自两个方面:企业成长性溢价、二级市场溢价,也就是流动性溢价。

在中国没有任何一个传统行业能一年赚30%、40%的,而股权投资可以做到。