在过去几年创纪录的崛起之后,估值一直是泡沫。随着联邦基金利率突破自2008年市场崩盘前未见的领域,收益率曲线上的债券收益率急剧上升。

更高的资本成本已经对住房和汽车等对利率敏感的行业施加了压力。企业减税带来的收益增长将逐渐消退,过去的货币政策和进口关税导致的价格上涨可能会减缓消费并对资产负债表造成影响。

所有这些都表明可能表现平平,今年迄今为止股票基本持平。

虽然许多人预计股市将面临困难时期,但我们必须认识到这样一个事实:几代投资者已经来去匆匆而没有经历过艰难的熊市。鉴于这些投资者所暴露的叙述,这种情况是不可想象的。

但该页面可能即将被转变,并且有理由相信该法案可能最终到期。

利率下降通常被认为对股票有利。因此,自1982年美国国债收益率开始下跌以来(根据美国财政部的数据),股市走势更高,这并不奇怪。

从那时起,令人难忘的下降包括1987年的黑色星期一崩溃, ’90经济衰退后的抛售,2000-2001的互联网泡沫和9月11日的崩溃,以及2008年的崩溃。他们真的只是插入一个根据世界银行的数据,其他牛市的名义价格已上涨超过30倍。

在这些事件中,销售的冲击很快发生并且在投资者真正知道发生了什么之前就结束了。

1987年,从8月到10月,道指在3个月内下降了35%。1990年8月至10月再次下降18%,也是3个月。1998年,俄罗斯经济危机使道指在7月至8月间一个月内下跌了18%。

在所有这些情况下,股票在1989年8月,1991年4月和1999年1月分别在最初下跌的两年内创出新高。

进入当前世纪,发生了更加艰难的回调,但仍然可以控制。从2000年1月开始,道指在33个月内下跌了35%。然后花了4年的时间才取得新的名义高点。2007年10月,道指开始下跌,并在16个月内暴跌53%。但在此之后,股市稳步攀升,几乎恰好在底部四年后创出新高。

那些认为这些案件代表我们未来可能看到的最坏情况的人忽视了1966年1月至1982年8月期间持续16年的野蛮熊市。虽然那段时间的名义点下降了18%特别糟糕的是,向下移动令人难以忘怀的是它的持续时间以及通货膨胀导致的通货膨胀程度更加严重,通货膨胀在此期间通常接近两位数。

从1966年到1982年,通货膨胀调整后的股票实际价值下跌了70%。(Macrotrends道琼斯100年历史图表)让这一下跌。16年来,股票的实际价值下跌了近四分之三!

并不像投资者在债券中找到了避难所,由于通货膨胀的肆虐和政府借贷的增加,债券在此时也在下跌。(1981年9月,10年期国债收益率接近16%)。(FRED经济数据,圣路易斯)

鉴于股票和债券价格实际下跌了多少,令人惊讶的是实体经济并没有随之崩溃。是的,在20世纪70年代的马拉日时期滞胀期间,国内生产总值通常低于平均水平,但实际GDP在1966年到1982年之间的所有四年都是积极的,并且在整个期间的平均增长率为2.95%。根据经济分析局的数据,这高于自1983年以来平均2.85%的GDP增长率。考虑到股票和债券市场的表现,这是相当令人印象深刻的。

我们相对好运的成就是因为市场对经济的影响并不像现在那么重要。

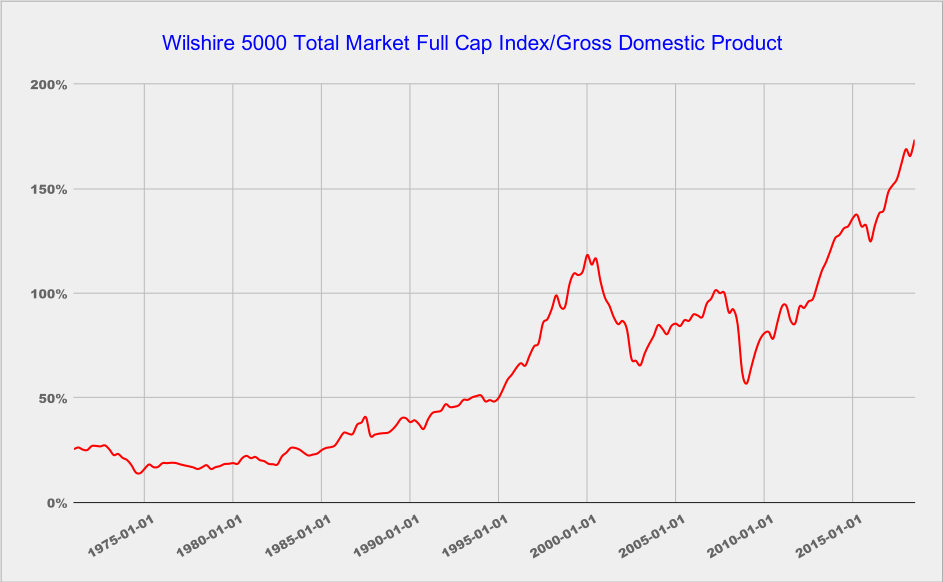

早在1966年,当市场达到顶峰时(在20世纪50年代初开始的牛市之后),通过使用道琼斯指数与1966年至1971年的GDP关系,即Wilshire 5000数据开始的那一年,我们估计Wilshire 5000(美国股市最广泛衡量指标)的集体市值约占GDP的42%。这意味着股票价值不到整个美国经济的一半。

在接下来的16年里,通货膨胀推高了几乎所有消费者购买的价值……天然气,服装,电影票,医疗服务等。但股票估值显着滞后。因此,到1982年,股票市场的集体估值仅占GDP的18%。(根据圣路易斯FRED经济数据的数据。)

图表由Alliance Pacific Partners旗下的Euro Pacific Capital使用美联储的数据创建。

今天的世界有多么不同。

经过超过35年的近乎稳定的增长,Wilshire 5000现在占整体经济的173%,相对而言,是1966年的四倍多。

我相信这不是偶然发生的。联邦政府和美联储近年来所做的事情已经帮助人们进入股票和其他金融资产,如债券和房屋。

这主要的推动因素是美联储过度宽松的货币政策可能助长通货膨胀,将投资转移到“风险”资产,并减少由于相信美联储会在可能的情况下收拾货币而导致损失的恐惧。崩溃。

政府赤字增加了通货膨胀。税收政策,企业会计准则和金融技术也增加了这一趋势,但最重要的因素一直是美联储。

与较大经济体相比,股票市场的相对微不足道可以解释为什么通货膨胀主要体现在20世纪70年代的消费者价格和最近的金融资产中。美联储创造的数万亿美元需要走到某个地方……无论那些数万亿美元走到哪里,它都会推高价格。

鉴于货币刺激对市场产生影响的机制,通货膨胀主要表现在金融资产上。但是,一旦空气从股市泡沫中消失,这种趋势就会逆转。

当股票,债券,房地产的价格上涨,在财富效应使得经济出现健康比实际的。在实力之下,实体经济慢慢衰退。在我们的大部分历史中,事实并非如此。实际经济可以在其他地方,主要街道,工厂,造船厂,仓库和家族企业中找到。

作为这一切的重要推论,我们以资产为基础的经济往往倾向于那些拥有金融资产的人,他们往往富裕。换句话说,富人越来越富裕,那些没有这种资产的人往往会萎靡不振。

听起来有点熟?当他们指出存在这些问题时左派并没有错,当他们假装他们没有时,他们看起来越来越愚蠢。不幸的是,政治光谱的双方似乎都倾向于采取各种货币和财政政策,这些政策将延续趋势而不是逆转趋势。

那些认为20世纪90年代较为温和的回调可能更有可能出现情况的人并没有关注债券市场。

在美国国债价格从1982年开始相当稳定上涨超过三十年之后,大多数分析师都认为债券市场的顶峰发生在2016年7月,当时10年期美国国债的收益率触及1.37%的低点。

此后,收益率已升至3.22%,为2011年以来的最高水平。(FRED经济数据,圣路易斯,10年期国库券不变成熟率。)更糟糕的是,它们没有出现逆转的迹象。这可能意味着数十年来债券价格上涨和收益率稳步下降的趋势可能已经结束。

鉴于美联储和财政部可能需要出售的债券数量来为政府赤字融资并削减美联储的资产负债表,未来几年创纪录的债券数量可能会打击市场。但过去吸收股票的买家,利用对冲基金,外国中央银行和美联储本身,可能无法以数量购买,以防止收益率上升。

自20世纪70年代以来,股票并未必须应对持续上涨的利率,并且它们对估值存在明显的危险。不仅利率上升会增加资本成本并抑制杠杆率,但它们也为人们提供了一种可行的股票投资替代方案。下行风险可能远远超过20%的短期熊市,即华尔街目前的悲观情绪,尤其是考虑到过去十年中前所未有的增长。

但是,如果股市像20世纪70年代那样进入一个持久的熊市,这个国家将会发生什么呢?如果股票的实际价值下跌50%会怎样?更不用说市场资本化所需的90%与1982年当前长期牛市开始时的GDP百分比相匹配?鉴于股票市场的规模,以及我们的经济适应它的方式,这种下降可能是毁灭性的。

为了阻止这种情况发生,美联储可能会在出现严重问题的第一个迹象时将利率降至零。但这可能只是货币和财政刺激交响曲的开场白,可能持续数年,甚至数十年。

量化宽松可能会回归,但这次美联储购买债券可能会比2009年和2010年更大。美联储可能会将整个联邦预算赤字货币化,如果不是更多的话,每年可能会达到2万亿至3万亿美元。 。它可能希望每年以数万亿美元的抵押债券购买来支撑房地产市场。

下一次,量化宽松活动可能包括股票市场购买,以支持股市。

虽然这些活动可能会将名义总结置于资产价格之下,但货币供应量的大幅增加可能会在更广泛的经济中释放出更高的通货膨胀率,从而推动股价实际下跌,就像1966年至1982年一样。

实际上,富人可能并不富裕。虽然这一结果可能会取得进步,但这也意味着税基将枯竭并帮助导致已经膨胀的赤字上升得更快。预计由此产生的通货膨胀可能会受到穷人以及生活在固定收入的老年人的最大影响。

所有这些都意味着未来十年的推动政策目标将是防止资产价格下跌。虽然政府无法在这方面取得成功(实际上),但它将成功地帮助消除对美元(USD)的信心。

这应该激发那些有先顾之忧的人寻找投资来对冲这种情况。进行这种转变的机会之窗可能很快就会结束。