花旗集团(Citigroup)首席美国股票策略师托比亚斯•列夫科维奇(Tobias Levkovich)表示,股市投资者在2018年结束之后进入恐慌模式,这意味着它可能是买入股票的好时机。

Levkovich表示,在上个月股价大幅下跌后,花旗集团的恐慌/幸福感模式出现恐慌。Levkovich周一在给客户的一份报告中表示,这表明“赚钱的概率很高(平均18%的上升趋势看出12个月)”。

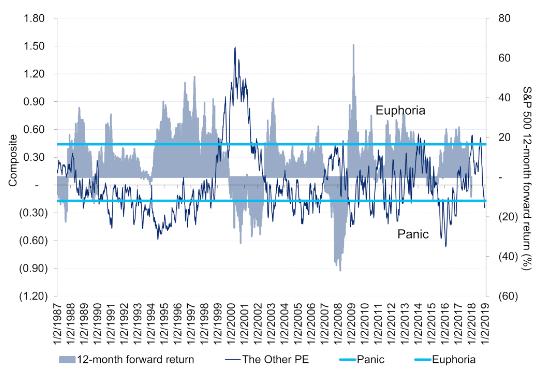

花旗恐慌/幸福感模型

资料来源:花旗集团

该模型考虑了时事通讯情绪,保证金债务和期权活动等因素,在预测回调和飙升方面有着良好的记录。在2000年互联网泡沫破灭之前,它在1999年达到了“兴奋”水平。在大选后的大涨之前,它在2016年也陷入了“恐慌”水平。该模型也将在2017年结束时达到兴奋程度。

在标准普尔500指数发布以来的最大单年降幅自2008年以来,去年,滑6.2%。该指数也创下自2009年2月以来的最差月度表现以及自1931年以来的最大12月跌幅。

由于华尔街对全球经济放缓的可能性,美联储潜在的货币政策错误以及中美之间正在进行的贸易谈判造成压力,股价下挫

这种下降导致列夫科维奇将标准普尔500指数的2019年目标从3,100降至2,850。莱维科维奇表示,“丑陋可能是一个善意的词,用于描述股市交易的最后一个月,’买家罢工’显而易见。”

但他表示,“估值现在表明有16%的上行机会,市场情绪已经陷入恐慌。” “在这个阶段,我们预计机会与我们的关键情绪指标意味着标准普尔500指数在12个月内上涨的可能性超过97%。”