许多退休年龄的投资者依靠股息来维持生计。我们的想法是获得一系列被动,可预测且不断增长的收入,这些收入与变化无常的股票价格无关。许多股息投资者

并没有担心市场可能会在任何一年中走向何处,或者出售哪些投资以通过4%的规则来创造收入,而是希望能够保持收入的稳定性并且希望能够大大保持原状。

但这在经济衰退期间真的是一个明智的策略吗?毕竟,如果股息是从现金流中支付的,在经济衰退期间大多数公司都会收缩,那么大幅度的股息削减似乎也应该是预期的。

在本文中,我们将研究历史证据,以了解股息在遇险期间的表现如何。

从历史上看,股息的波动性远低于股票价格

本研究的一个好地方是回顾整个时间,以了解股息支付与股票价格的波动程度。

毕竟,如果股息支付不比股票价格更稳定,而股票价格通常经历剧烈和不可预测的波动,那么在退休时对信用股息收益策略寄予厚望是没有意义的。

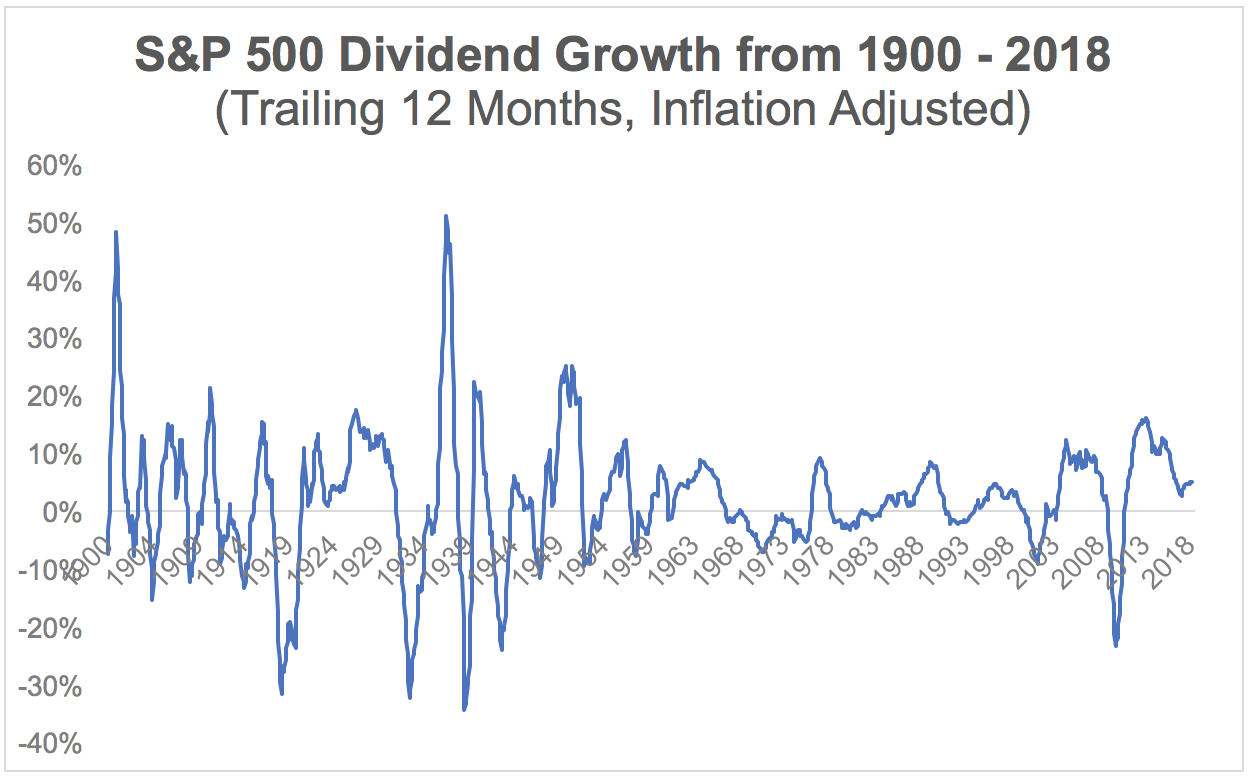

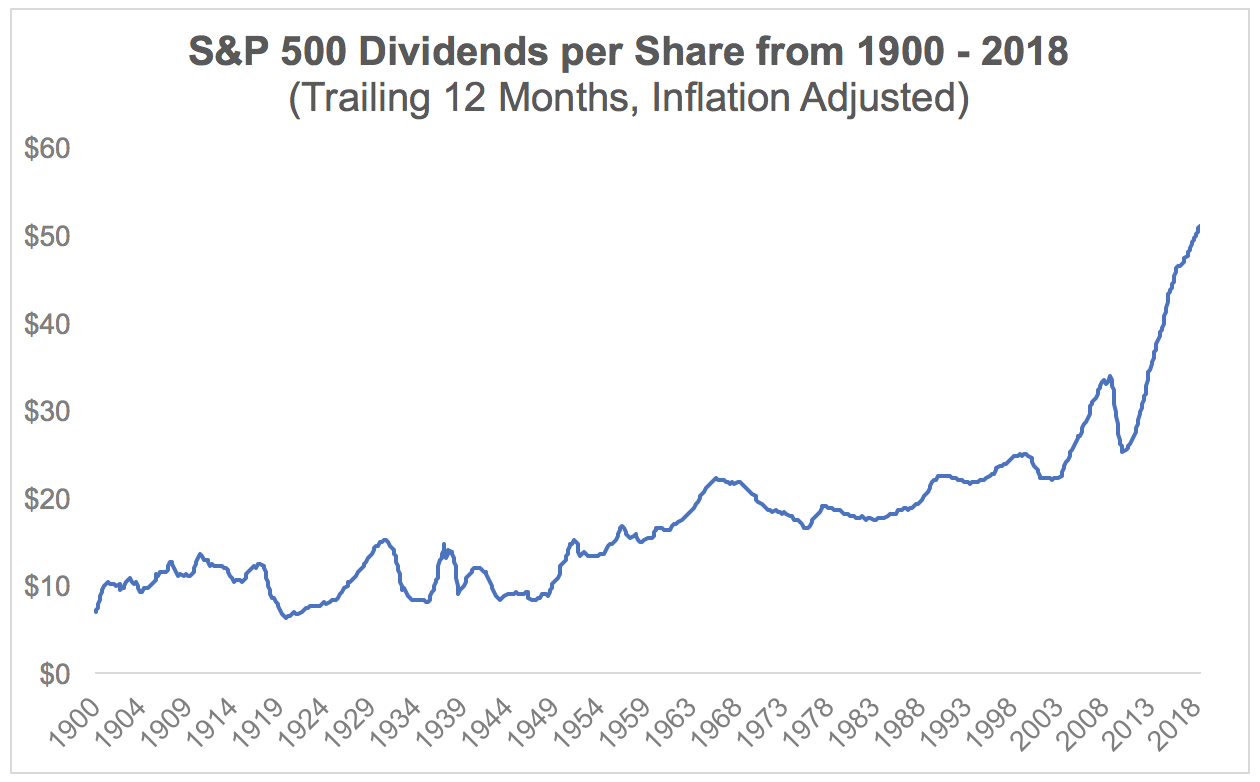

下图显示标准普尔500指数的股息增长,根据通货膨胀调整,从1900年到2018年每个滚动的12个月期间。您可以看到,20世纪上半叶有许多重要的高峰和低谷,主要受到大萧条和两次世界大战。

否则,市场的股息增长率在大多数其他时期通常保持在-10%至10%之间。

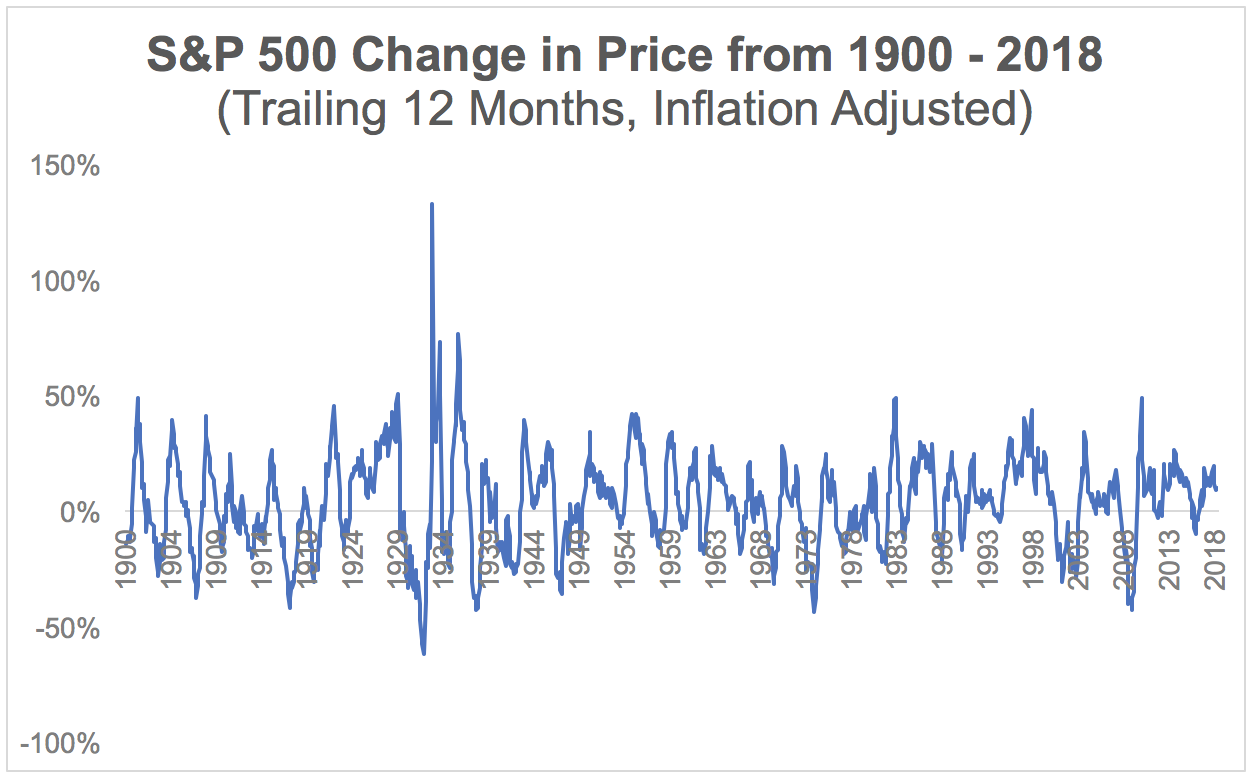

下图显示了标准普尔500指数在1900年至2018年每个滚动12个月期间的百分比变化,并根据通货膨胀进行了调整。与股息图表相比,您可以看到股票价格经历了更多的波动,并且往往在任何一个方向上都有更大的变动。

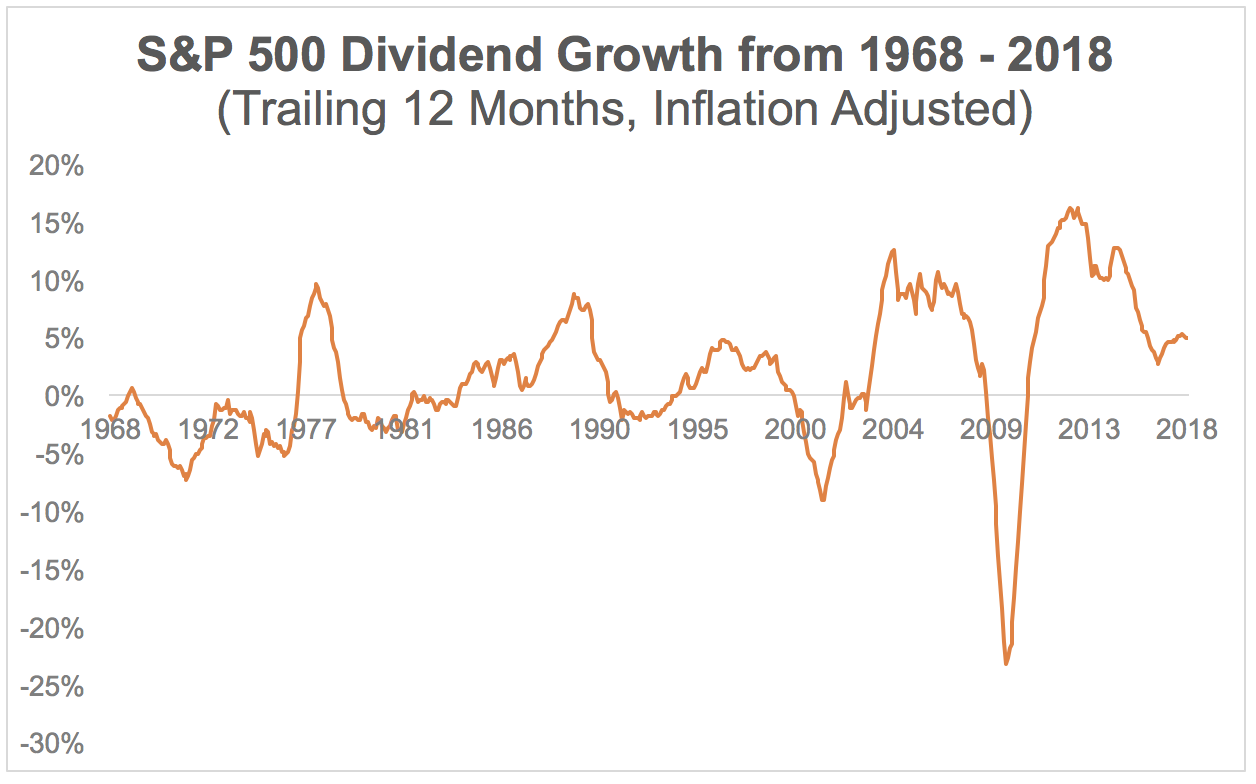

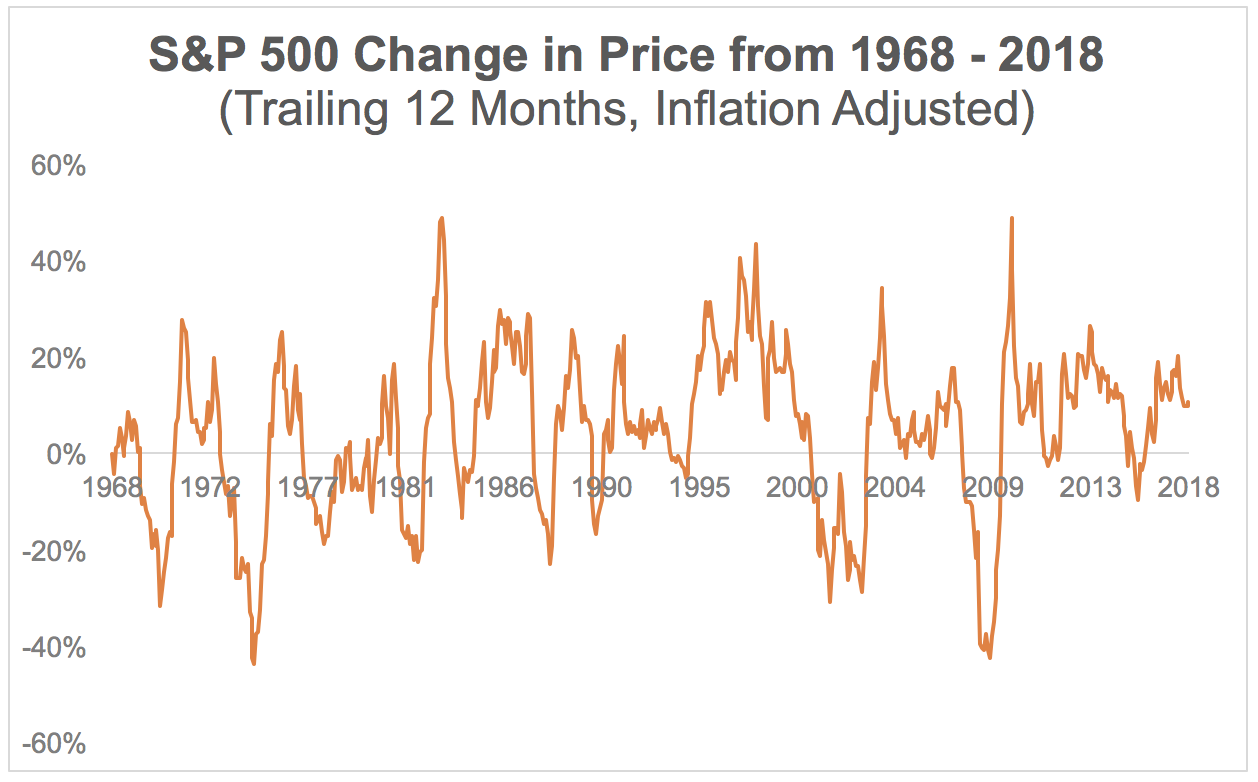

自1900年以来,全球经济和股票市场机制发生了很大变化,因此有必要放大这两个图表来回顾最近的一段时期。在这种情况下,我们考察了从1968年到2018年的过去50年。

从股息增长开始,你可以看到金融危机期间出现了大幅下滑,但其他方面的增长相当稳定,而且下降幅度不大。

然而,标准普尔500指数的价格波动再次变得更加严峻和频繁。

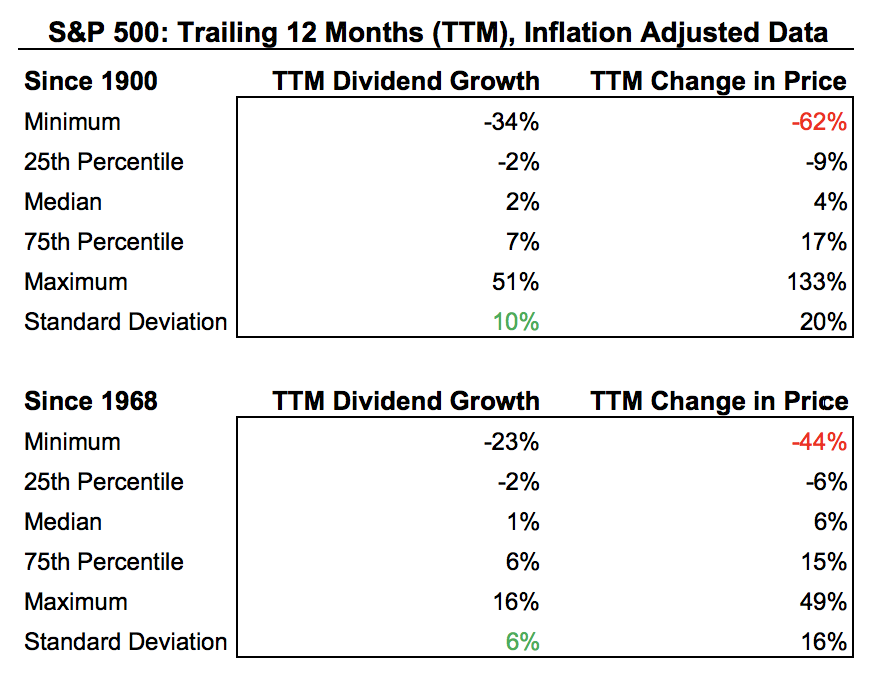

简而言之,股息支付的波动性远远低于历史上的股票价格。对于那里的数据迷,下面的表格在我们刚刚审查的图表后面放了一些数字。

最值得注意的是,您可以看到,在每个时期,我们都衡量标准普尔500指数的价格回报经历了比支付的股息下降更大幅度的下降。此外,按标准差衡量,市场12个月的价格变动至少是股息变动的两倍。

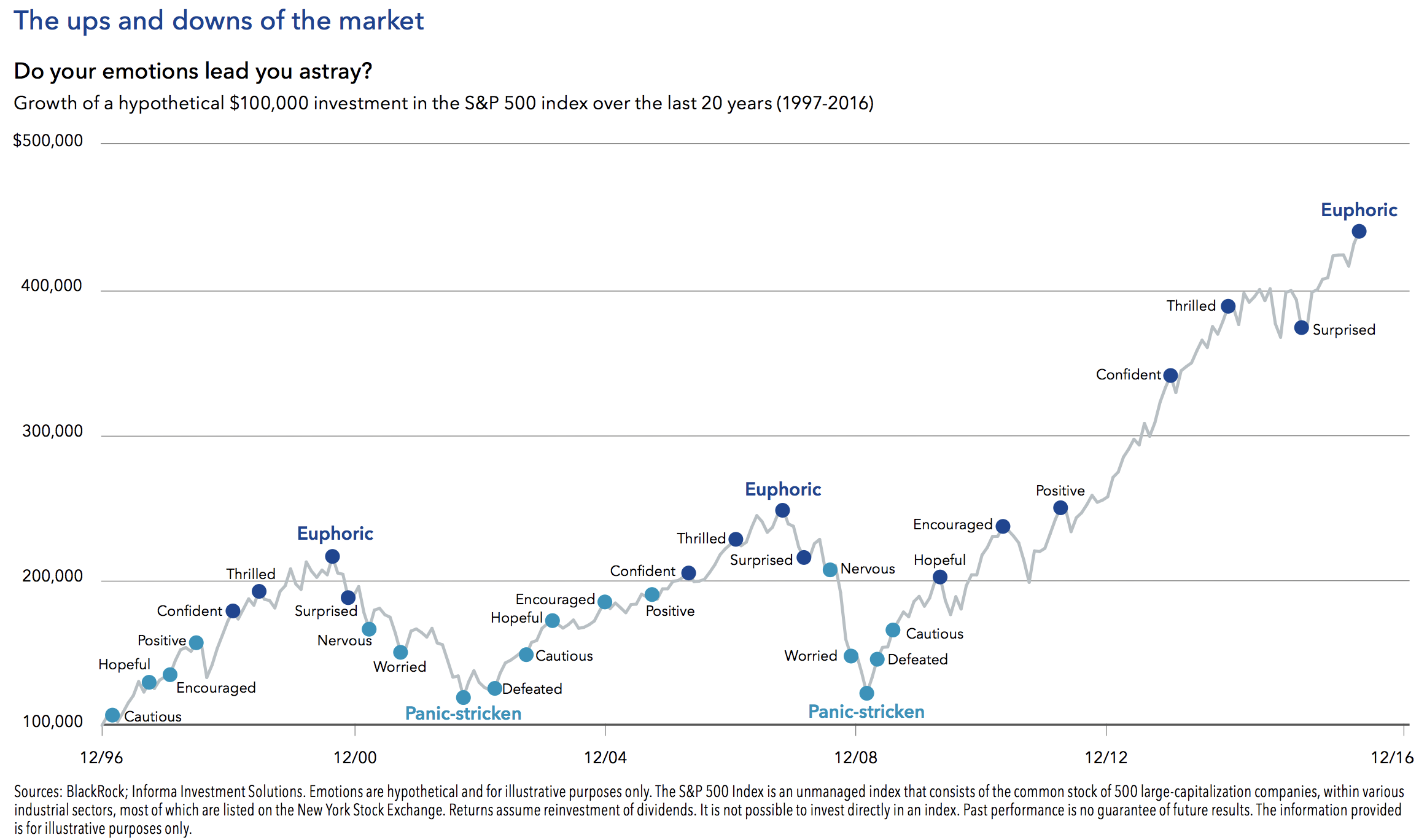

这些发现并不令人惊讶。股票价格的变化在短时间内完全无法预测。如下图所示,投资者情绪的变化通常会导致市场在愉快的繁荣时期和恐慌情绪的痛苦中循环,从而将股票价格从潜在的基本面分离出来。

另一方面,股息是管理团队对股东的承诺。削减股息是公司想要做的最后一件事,因为它经常表明财务压力和对业务的信心降低。

因此,即使股票价格下跌且投资者感到恐慌,管理团队也会经常试图维持公司的股息,只要它不会威胁到他们履行基本义务的能力,例如偿还债务和维持其业务的投资。

支付股息的公司也往往更加成熟,拥有稳固的客户基础和相对稳定的销售,收益和现金流量。股息也意味着从超额收益中支付,这意味着公司不需要增加业务的利润。

因此,许多支付股息的公司通常拥有相当严格的管理团队和有利于股东的企业文化,这可以平衡业务的持续增长,并将多余的现金返还给投资者。

虽然所有这些听起来都很棒,但在经济衰退期间,当收益受到压力并且能见度通常处于最低点时,又会增加保留现金的需求呢?

在经济衰退期间通常会发生什么样的股息

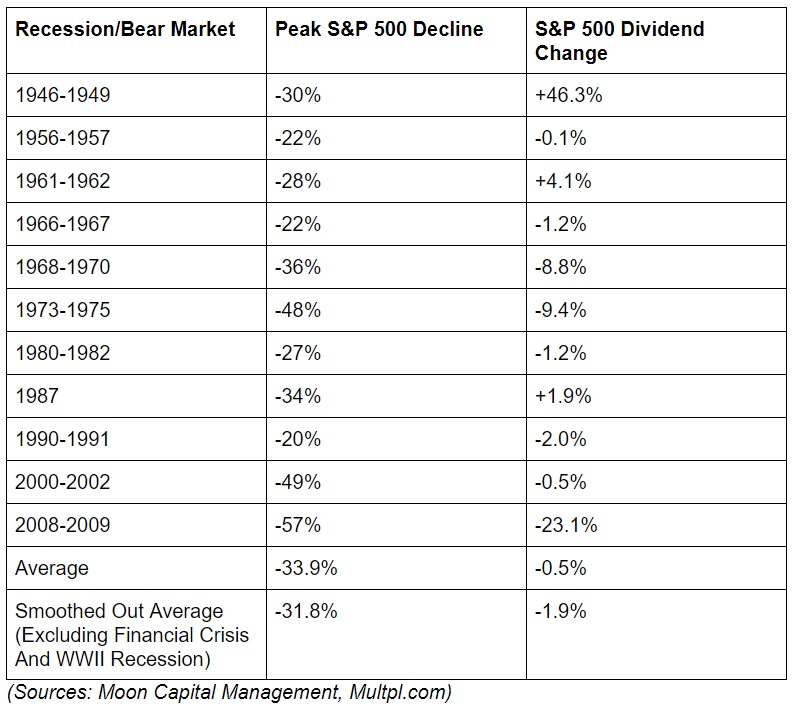

自第二次世界大战结束以来,已有11次经济衰退和熊市。就像我们之前观察到的那样,标准普尔500指数公司支付的股息在这些严重危机期间的波动性远远低于其股价。

事实上,在其中三次经济衰退中,支付给投资者的红利实际上有所增加,其中包括在第二次世界大战后的第一次经济衰退期间增加了46%。在这种情况下,战争结束后政府支出的迅速减少导致三年内经济萎缩13.7%。

然而,战争时期配给的结束以及消费者对普通商品的支出大幅度恢复(而不是战时商品公司被迫生产)使得收益和股息在此期间大幅上涨。

需要注意的另一个主要例外是2008 – 2009年的金融危机。这导致标准普尔500股息被削减23%(三分之一的标准普尔500股息支付公司减少了他们的支出)。

然而,这主要是由于银行被迫接受联邦政府的救助。即使是相对健康的银行,如富国银行(WFC)和摩根大通(JPM),在危机期间保持盈利,也需要接受救助,以便金融市场不会看到哪些银行实际上处于崩溃的边缘。

救助的条件之一是,几乎所有具有重要战略意义的金融机构(规模太大而不能倒闭)都被迫大幅削减股息,无论它们是否仍然受到当前收益的支持。

即使我们同时包括第二次世界大战的衰退和金融危机的异常值,我们也可以从上表中看到衰退期间的平均股息削减仅为0.5%。

如果我们采取平滑的平均值,通过排除异常值(未来可能不会重复的事件),那么标准普尔500指数在衰退期间的平均股息减少约为2%。相比之下,股票市场的平均峰值下降了32%。

这突显了美国股息企业文化如何有利于收益投资者,管理团队通常希望避免分红,除非绝对必要。随着股息趋于明显低于股价,经济衰退可能成为投资者以更高收益率购买优质公司并锁定优异长期回报的绝佳机会。

股息安全仍然很重要

话虽如此,在大多数经济衰退期间,市场的股息确实会下跌。在这些时间内维持甚至增加支出的公司掩盖了那些显着减少或完全消除其股息的企业所造成的一些阻力。

换句话说,一个收入投资组合超重,最弱的股息支付股票正在陷入衰退,可能会出现一些真正的痛苦,这比上面提到的总股息变动数字更糟糕。

由于拥有股息增长股票(尤其是退休人士)的最大原因之一是抵消通货膨胀,即使适度下降也可能导致购买力下降,而不是支付生活费用。

下图显示标准普尔500指数公司支付的通胀调整后每股股息。您可以看到许多情况,标准普尔500指数的股息在下跌后恢复到新的高位需要数年时间。通货膨胀调整后的股息停滞不前还有几年的时间。

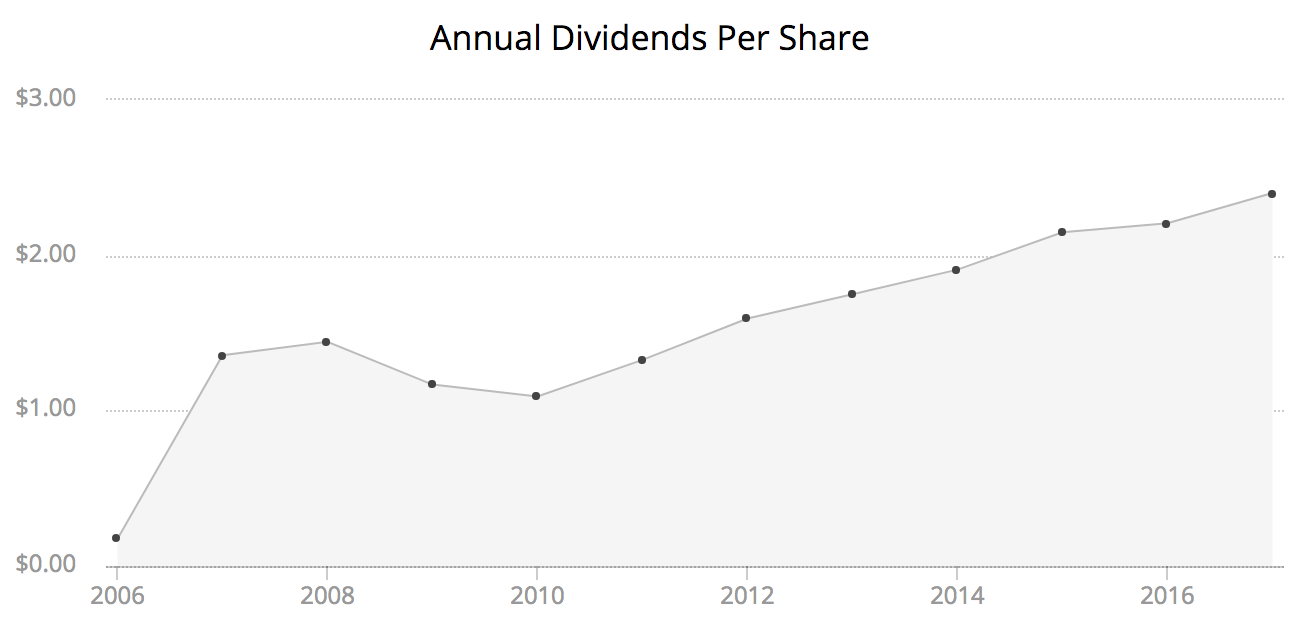

股息ETF也是如此。以Vanguard High Dividend Yield ETF(VYM)为例,该公司投资于400多家公司。当一个基金投入如此广泛的基金时,它几乎可以保证拥有一些优质公司,而一些公司则更弱(并且可能会削减股息)。

果然,在金融危机期间,VYM的股息支付受到重创。该基金的股息支付总额在2008年达到峰值,每股1.44美元,然后在2009年降至1.17美元,2010年降至1.09美元,这意味着峰值到谷底的跌幅约为25%。

年度股息支付直到2012年才恢复到2008年的峰值,但在此期间,投资者的生活成本几乎肯定会增加。

换句话说,如果退休投资者拥有25,000股VYM股票,他将在2008年获得36,000美元的股息收入。

到2010年,他的年度股息收入已降至约27,000美元 – 每月下降超过725美元。根据他的预算和安全边际,生活可能突然变得更加紧张。

为了帮助保守的股息投资者避免最有可能削减股息并保持收入增长快于通胀的公司,我们制定了股息安全评分系统。

我们查看公司最重要的财务指标,审查其股息跟踪记录,以及了解其支付风险状况的更多信息。我们的股息安全评分可用于数千种股票,也可用于评估您的投资组合的整体股息安全性。

您可以在此处详细了解我们的分数如何计算并查看其成功的实时跟踪记录。

关于股息和经济衰退的结论

经济衰退和熊市是长期投资不可避免的一部分。经济和市场低迷无法预测,未来几年和几十年肯定会发生更多。

但重要的是投资者要意识到,虽然股票价格在这段时间内可能极不稳定,但股息往往远不如此。

依靠股息安全评分,专注于优质股息增长股,包括股息贵族,股息国王等蓝筹股以及我们最佳经济衰退证明股票股票名单上的公司,可以成为降低股票组合股息风险的可靠方法在经济衰退期间削减。

了解如何为经济衰退准备投资组合也很重要。保持良好多元化的健康股息投资组合,包括医疗保健,主要股票,公用事业和电信等防御性股票,可以降低股价波动,提高维持安全收入流的可能性,无论经济或股票价格如何是做。