对于股市和金融资产来说,2018年是最糟糕的一年。标准普尔500指数下跌,大多数上市公司都在全球熊市。换句话说,他们的股票从峰值下跌了20%或更多。全球盈利增长仍然是积极的,但增长放缓和利率上升的结合使得资产价格变得不那么宽松。

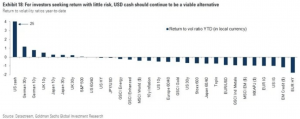

只有美元现金相对于波动率才有高回报。

标准普尔500指数是全球最受关注的股票基准,包含美国500家最大的上市公司,预计2019年盈利将增长约9%。

股票价格是回溯到现在的未来现金流量的函数。换句话说,你为一系列未来现金流量支付支付一笔款项。

什么是现金流?

它们是公司在考虑了尚未在损益表中计入费用的任何净支出后获得的收益。

贴现率是预期的投资回报率。如果收益增长快于贴现率上升,那么股票可能会上涨。如果情况恰恰相反(收益增长慢于贴现率增长),股市将会下跌。即使收益下降,只要利率的下降足以抵消收益的下降,股票的价值就会增加。(这是2015年第一季度至2016年第三季度在美国发生的情况。)

因此,如果利率根本没有变动,收益确实会达到9%左右,那么预计股价将在9%左右。

费率可能在哪里?

收益往往不如利率波动。因此,确定哪些利率将会更有助于确定资产市场可能会做什么。

什么影响利率?信贷供求 – 例如贷款,债券,货币市场工具和其他信贷产品(如资产支持证券,杠杆贷款)。

必须发行大量债券,因为美国的赤字会随着时间的推移而增加,并且很可能会出现买家短缺的情况,这意味着信贷成本有望继续上升,而且通过现值贴现效应。(如上所述,资产只是未来现金流量的现值。)

外国央行的储备增长持平,这些实体的美国国债配置接近最大化。商业银行的储备增长基本持平,流动资产方式不需要太多,以满足监管要求,因此也没有太多的购买支持。美联储在解除资产负债表时是卖方。欧洲央行不再是欧盟债务的净买方(债券购买者也将短缺)。零售业可能通过债券资金流入吸收5000亿美元,而养老基金和保险公司估计将吸收5500亿至7000亿美元。但即使是在这些范围估计的最高端,也存在不足之处。

这意味着更低的价格和更高的产量。

美联储在2019年加息一次(他们为超额准备金支付的利率上调了20个基点),只有10个基点的紧缩价格在2至3年的曲线中定价。除此之外的任何事情都会拖累金融资产。

收益率曲线中的每个25个基点的平行移动具有推动美国股票估值下跌4.8%,使一切平等的效果。

展望一年,美国经济增长率约为2.5%,CPI通胀率略高于2%,WTI原油价格为53 美元,美元价格相对于发达市场货币下跌2%。

股票定价仅为你提供超过2年期国债的额外3.7%的收益率,这是你不必担心实质性价格风险的资产。这意味着股票不会为很多额外的价格风险提供额外的收益。因此,从奖励到风险的角度看,这些看起来很糟糕 (标普500指数中的2,870点将额外收益率设为3%,维持利率不变。)

货币政策拖累了债券的抛售(可能更多的加息)。财政政策很快将通过出售美国国债来为美国财政赤字提供资金。财政刺激 – 通过2017年11月2日通过的减税和支出法案 – 将通过并拖累美国2020年和2021年的经济增长,尽管它在2019年增加了约0.35%至0.40%的美国GDP增长。

结论

通过这个镜头,你可能不会发现绝大多数金融资产非常具有吸引力。预计9%的股票盈利增长可能会在一定程度上被债券发行量和缺乏可用买家所抵消。如果中央银行放松(例如,美联储降低其资产负债表中出售资产的比率),这将有助于缓解信贷的供求问题,并转移到股票市场。但这将代表目前立场的逆转。

但这将提供2019年的市场前景,其中人们可能对股票大致保持中立,并缩短美国和欧盟的信贷范围。尽管如此,2019年的经济衰退风险仍然很低,因为从资产,收入和新借款中偿还债务的能力足以满足即将到来的偿债义务。