摘要

- 试图预测股票市场的短期走势是一个愚蠢的错误。

- 历史给了我们有用的平均值和概率,但没有保证。

- 知道何时购买股票比知道何时卖出股票更容易。

曾经有人告诉我,购买股票的最佳时机是二十年前,第二个最好的时间是今天。我很欣赏这种情绪(即开始早期投资),但这是否是陈词滥调真的很好的建议?如果“今天”恰好是股票市场价格过高怎么办?

坏消息是,有是时候股票显然过高。好消息是,有办法处理这个现实,并略微对你有利。这是如何做:

- 星期一投资;

- 注意股票与债券的价值; 和

- 当别人害怕时要勇敢。

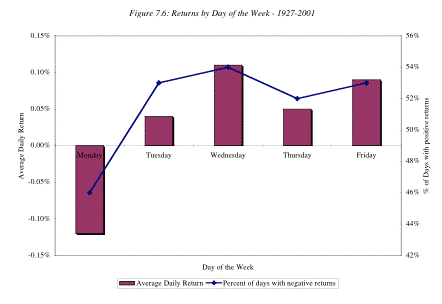

周一股票市场也在讨厌

我每周一都会自动投资于低成本的Vanguard基金,因为无论出于何种原因,股票周一的卖得比其他任何工作日都要便宜。我第一次从Peter Lynch 1989年出版的“华尔街上的一个人”一书中了解到这一现象。林奇认为,由于公司在周五下午发布了坏消息,市场在周一吸收了这个坏消息。我觉得很难相信,但各种研究都支持林奇的观察。例如,纽约大学教授Aswath Damodaran得出的结论是,几乎所有股票市场(不仅仅是美国)在周一都表现不佳。

资料来源:Aswath Damodaran

资料来源:Aswath Damodaran

在本周的某些日子投资可能看似随意和愚蠢,但如果你已经在每周进行投资,那么可能会对你有利。

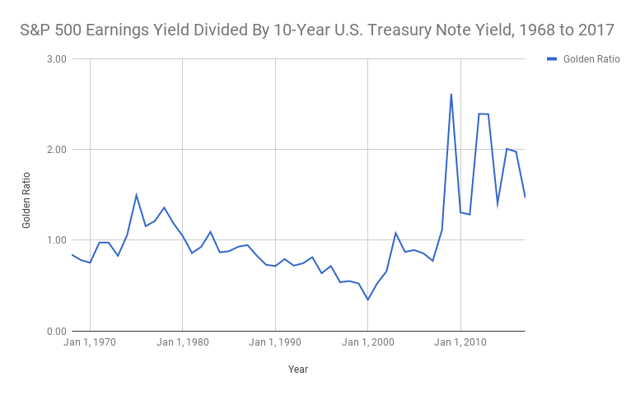

该比率是股市收益的良好预测指标

我花了数年时间寻找一个指标,通过“计时”进入,退出和重新进入股市,帮助我最大化我的回报。可悲的是,没有运气。另一方面,我确实找到了证明知道何时购买股票比知道什么时候卖股票更容易。

下图显示了标准普尔500指数的“收益率”除以10年期美国国债的收益率。

数据信用:Robert J. Shiller

(为了获得标准普尔500指数的收益率,我简单地将价格与收益率(PE)进行了比较。例如,25的PE可以写成25/1。反之为1/25,否则可以写成我使用Robert J. Shiller周期性调整后的标准普尔500指数市盈率来平滑波动。)

理论上,低于1.0的比率应该是一个大红旗:这意味着股票投资者接受的收益率低于安全美国债券提供的保证收益率。然而,从1984年到2002年,这个比率仍然低于1.0。这是美国历史上最大的牛市之一连续19年的危险信号!债券在那段时间是一项很好的投资,但股票是一项很好的投资。这表明投资者应该有一些股票风险,无论市场看起来多么高估。尽管如此,这些数据还是表明了其他一些因素:何时双脚进入股市!

看一下当你将这个比率分成几个范围时,标准普尔500指数在复合年度基础上的表现(股息再投资):

- 当该比率小于1.0时,中位数复合年回报率为10.02% ;

- 当该比率介于1.01和1.33之间时,中位数复合年回报率为11.40% ;

- 当该比率在1.34至2.0之间时,中位数复合年回报率为12.88% ; 和

- 当该比率大于2.0时,中位数化合物年回报率为15.28%。

相对于债券交易的股票越便宜,投资者的回报就越高。目前,该股票与债券比率为1.12。历史表明,我们可以从这里获得好的,但不是很好的回报。如果我们足够幸运地看到再次高于2.0的比率,请放心,我会翻过沙发垫子并且每分钱都要买股票。

股票与债券比率对于相对比较很有用,但它无法预测未来的回报。我强调了每个组的中位数回报,但这意味着数据集的一半表现更好,一半的数据集表现更差。我的分析跨越了1968年至2017年,使用了每年1月份的股票和债券数据。有侥幸岁月(好的和坏的),但由于我使用了很长的时间范围,它们并没有扭曲我的发现。

股票持续下跌时不要害怕

自1968年以来,标准普尔500指数仅截止年度负10次。如果你在任何失败年份之后的新年第一个交易日投资,你的复合年回报率中值为10.81%。这比赢得一年后投资带来的10.48%的回报要好。小差别不要打喷嚏。一些基点可以在很长一段时间内复合到数十万美元。

下跌的一年,或市场下跌10%的任何时候,往往是一个很好的投资机会。当然,股市可能会进一步下跌。但是,从长远来看,美国股市一直非常健康。偶尔会感冒,但很少发生毁灭性疾病。

但是,不要错误地等待下降年或10%的暴跌。你可能要等上几十年,牺牲宝贵的时间,你的钱可能会复杂化。请记住,你的总回报比你的年回报更重要。因此,抓住市场给你的任何机会,但要经常在两者之间进行投资。也许就像周一一样。